Crisi Evergrande: rischio sistemico?

Crisi Evergrande: rischio sistemico?

La notizia che Evergrande, uno dei maggiori costruttori immobiliari cinesi, ha fatto richiesta negli Stati Uniti per la protezione del Chapter 15, un capitolo della legge fallimentare statunitense relativo alle aziende non americane, ha intimorito non poco gli investitori. La società era però già sotto osservazione visto che aveva fatto default nel dicembre 2021 quando non riuscì ad onorare i suoi debiti denominati in dollari. Da quel momento, Evergrande ha avviato una lunga e complessa operazione di ristrutturazione delle passività sebbene le problematiche continuino a rimanere spinose per tutto il settore immobiliare cinese. Infatti, altri costruttori del Paese restano in grosse difficoltà e ritardano a pagare gli interessi maturati sui debiti. Tra questi, Country Garden, un altro gigante del comparto, ha già saltato due tranche di pagamenti, sebbene abbia tempo per saldarli fino a settembre. Il debito di quest’ultimo ammonta a ben 1,4 trilioni di yuan ($191,7 miliardi) ma è inferiore a quello di Evergrande, che rimane il più indebitato al mondo con $330 miliardi, di cui circa $19 miliardi denominati in valuta estera. Anche le notizie sui mancati pagamenti di Zhongrong International Trust, legati ad alcuni prodotti di investimento nel settore dello shadow banking, incrementano le preoccupazioni degli investitori.

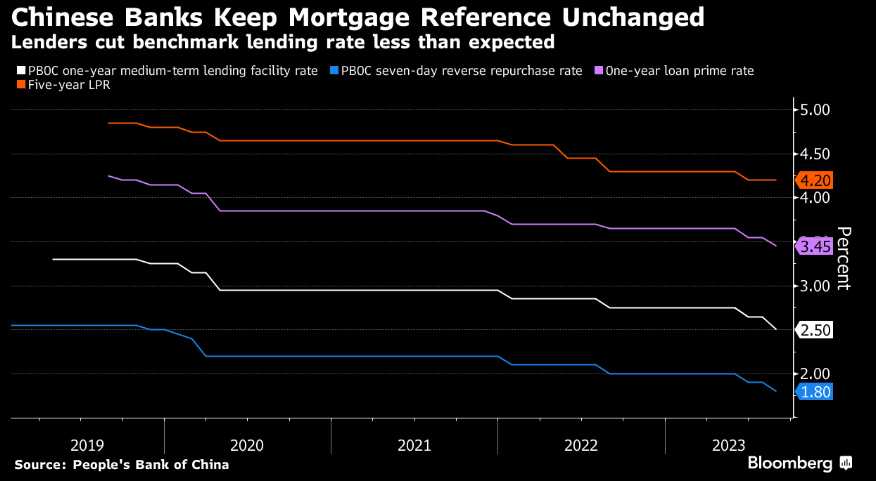

Nel breve termine le difficoltà del settore immobiliare cinese non accennano a calmierarsi e rischiano di minare le possibilità di ripresa dell’intera economia del Paese, già alle prese con una debole domanda interna e un accenno di deflazione. Alla luce di tutto ciò, gli operatori più pessimisti cominciano a pensare ad un allargamento della crisi su scala globale. Infatti, più della metà delle nuove vendite di abitazioni e immobili commerciali avviene in Cina, mentre il comparto, che contribuisce per circa il 20% al Pil del Paese, ha un valore stimato in $62 trilioni. Inoltre, il rapporto di non-performing loans nelle banche cinesi è schizzato dall’1,9% nel 2020 al 4,4% alla fine del 2022. Il rischio di un “Lehman moment” resta un’ipotesi reale anche se negli ultimi anni molti investitori internazionali hanno ridotto la propria esposizione verso il settore. Le azioni delle società immobiliari cinesi hanno perso circa il 90% del proprio valore mentre i bond off-shore quotano a pochi centesimi di dollaro a causa della ritrosia degli investitori verso il mattone e alla riduzione della liquidità. A seguito delle difficoltà, il governo cinese ha annunciato azioni a sostegno dell’economia del Paese a partire da una riduzione del tasso di interesse a breve termine che lunedì scorso è stato abbassato di 10 punti base fino al 3,45%. La crisi del settore immobiliare lascia credere che la ripresa cinese sarà più lenta di quanto previsto mentre le possibilità di un effetto domino su scala internazionale restano, per il momento, remote.

Fonti: NS Partners, Reuters, Bloomberg (grafico), Moody’s

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 25.08.2023

- Panoramica macro

- Crisi Evergrande: rischio sistemico?

- L’OPEC+ spinge il petrolio, quali prospettive per l’inflazione

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group

Article tagged by: