L’inflazione può solo rallentare

In Europa i modelli macroeconometrici prevedono un ritorno della crescita dei prezzi al consumo verso il target del 2%, ma solo per l’inizio del 2025. I dati sono quindi in linea con i commenti del Governatore della Banca Centrale Europea, Christine Lagarde, che la settimana scorsa ha sottolineato che parlare ora di tagli dei tassi di interesse è “assolutamente prematuro”. A sostenere la sua visione è anche il risultato di un sondaggio di alcuni economisti, diffuso da Reuters, che sottolinea come non ci si aspetti più nessun rialzo nell’attuale ciclo di politica monetaria, aggiungendo però che un probabile taglio al costo del denaro potrebbe avvenire solo a luglio 2024. I mercati, invece, la pensano diversamente. I futures sui tassi della BCE stimano una prima riduzione del costo del denaro già ad aprile, sebbene è risaputo che le stime possano variare notevolmente di mese in mese.

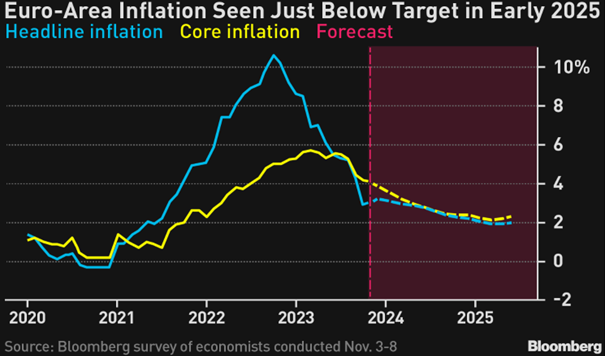

Attualmente l’inflazione headline nell’Eurozona è scesa molto, al 2,9% ad ottobre, mentre l’indice core, ovvero quello al netto dei beni energetici ed alimentari, resta ancora sopra la soglia del 4%, precisamente al 4,2%. Negli Stati Uniti, invece, l’indice core ha rallentato ad ottobre al 4% mentre l’headline è scesa al 3,2%. Alla luce di questo, i commenti di Lagarde restano quindi giustificati. La stretta monetaria della BCE deve ancora sortire i suoi pieni effetti e per farlo bisognerà attendere. Di conseguenza, i tassi di interesse in Europa potrebbero rimanere elevati almeno fino al secondo trimestre 2024 e questo significherebbe che i mercati azionari non potranno ancora compiere un vero e proprio balzo in avanti, sebbene, nel 2023, gli indici europei siano comunque in territorio positivo. Tutto questo, però, al netto di eventuali escalation del conflitto in Medio Oriente che potrebbero mettere sotto pressione i mercati delle commodities e, potenzialmente, cambiare le prospettive sulla direzione della politica monetaria, nel caso in cui ci sia una ripresa delle pressioni inflazionistiche. Ciò che è certo, è che la discesa dei prezzi dai valori odierni fino al target del 2% sarà molto più lenta e graduale rispetto al ribasso, molto più celere, osservato dai picchi dell’anno scorso fino ai livelli attuali.

Fonti: Bloomberg, Reuters.

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 17.11.2023

- Panoramica macro

- L’inflazione può solo rallentare

- La distruzione creatrice dell’intelligenza artificiale

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group