Inflazione, tensioni geopolitiche e scenari futuri

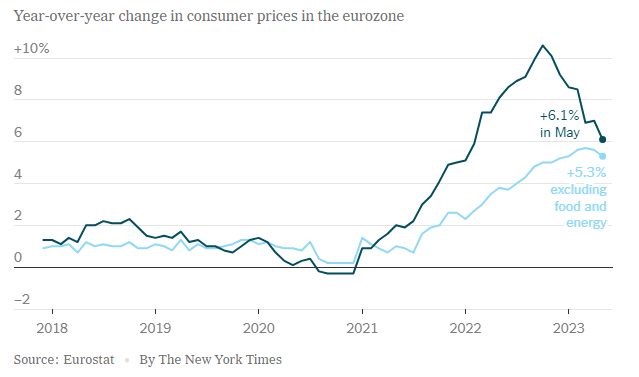

La Banca Centrale Europea ha alzato i tassi d’interesse di 25 punti base, portando il tasso sulle MRO, le operazioni di rifinanziamento delle banche commerciali, al 4%. Questo è il sesto dei rialzi della BCE, iniziati quando il tasso era allo 0,50%. La politica monetaria restrittiva ha come obiettivo la discesa dell’inflazione, che minaccia la crescita economica riducendo il potere d’acquisto della popolazione. A maggio l’inflazione core dell’Eurozona, che esclude i prezzi volatili di beni alimentari ed energetici, era al 5,3%, rispetto al 5,6% di aprile (grafico sotto rappresentato). La crescita dei prezzi è diminuita più delle aspettative, ma rimane troppo elevata dato il target a medio termine del 2%, anche se la BCE tollera un’inflazione moderatamente sopra a tale target nei periodi di transizione. L’Istituto ha anche ricordato che non ci sono ancora indicatori che dimostrino che l’inflazione core abbia raggiunto il picco. Negli Stati Uniti invece, dopo dieci rialzi dei tassi dal 2022, la Federal Reserve ha lasciato i tassi invariati, nell’intervallo tra 5% e 5,25%. L’indice dei prezzi al consumo nel Paese è arrivato al 4%, ma anche in questo caso l’inflazione è ancora sopra il target, inducendo molti investitori a prevedere altri due rialzi nel 2023.

Negli Stati Uniti, la crescita dei prezzi è stata causata principalmente dalla domanda: gli stimoli fiscali emessi dal governo per la pandemia hanno incrementato i livelli di reddito disponibile per i consumatori. D’altro canto, nell’Unione Europea l’inflazione è stata causata soprattutto dagli shock alle catene di approvvigionamento provocati dalla pandemia, e dal rialzo dei costi dell’energia causato dalla guerra in Ucraina. Invece di assorbire i costi nei propri margini di profitto, le aziende hanno trasmesso in molti casi i rincari ai consumatori. Gli sforzi delle banche centrali non hanno ancora frenato gli effetti di questi fenomeni, con particolare difficoltà nel ridurre l’inflazione core. I prezzi dell’energia sono diminuiti rispetto al 2022, abbassando i costi della manifattura, ma i prezzi dei servizi stentano a rallentare. Questo viene causato dalla crescita dei salari, il costo principale delle aziende del settore. L’economia potrebbe entrare in una spirale complessa da fermare. Inoltre, il quadro normativo del mercato del lavoro, particolarmente quello europeo, è rigido. Anche le tensioni geopolitiche aumentano le pressioni inflazionistiche. Di recente, la Opec+ ha deciso di ridurre la produzione di petrolio. Se i tagli verranno estesi o aumentati, il rincaro stimolerà l’inflazione. Inoltre, la guerra in Ucraina ha causato la distruzione di una diga, allagando terreni agricoli e mettendo fuori uso vari sistemi di irrigazione, il che alzerà i prezzi degli alimenti con il rincaro del grano. La trasmissione efficace della politica monetaria richiede che i tassi d’interesse elevati diminuiscano i prestiti alle aziende e ai consumatori, riducendo la domanda, gli investimenti e i consumi. Tuttavia, per raggiungere questo obiettivo, le banche centrali devono far fronte ai rischi dei rialzi dei tassi: instabilità del sistema finanziario e recessione. Il primo è sormontabile, dato che quando ci sono stati i crolli delle banche regionali negli Stati Uniti e di Credit Suisse in Svizzera i regolatori sono intervenuti, stabilizzando la situazione. La recessione pone più problemi, influenzando sia l’intera economia domestica che quella di altri Paesi. Per esempio, la riduzione delle importazioni cinesi da parte di UE e US, sia per tensioni geopolitiche che per una riduzione dei consumi, ha contribuito al rallentamento dell’economia cinese e alla conseguente decisione della banca centrale di tagliare i tassi d’interesse. L’Eurozona è già entrata in recessione tecnica (una contrazione del PIL per due trimestri consecutivi) e la BCE ha abbassato le previsioni di crescita allo 0,9% per il 2023, ma la banca centrale non fermerà i rialzi finché l’inflazione non sarà ridotta. Alcuni analisti pensano che gli Stati Uniti abbiano terminato il loro ciclo di rialzi, dati i rischi economici e finanziari. Ad ogni modo, la maggior parte degli investitori si aspetta che la Fed continui la sua politica monetaria restrittiva. I mercati non prevedono più che ci siano tagli ai tassi nel 2023. Cosa accadrà a lungo termine? Secondo Draghi, le tensioni geopolitiche e l’inflazione rimarranno elevate. La politica monetaria restrittiva ridurrà l’inflazione a breve termine, ma i prezzi non torneranno ai livelli del passato. Innanzitutto, il re-shoring, ovvero il trasferimento della produzione nei confini nazionali o in Paesi alleati, incrementerà i prezzi. Le aziende accetteranno costi più elevati per avere una maggiore affidabilità delle catene di fornitura. Questo, insieme alla transizione energetica, esigerà un incremento della capacità produttiva e della spesa pubblica. L’inflazione creata richiederebbe tassi più alti rispetto al periodo pre-pandemia. Il tutto abbasserà la crescita economica potenziale nei prossimi anni, che tornare ad aumentare solo se ci saranno innovazioni dirompenti.

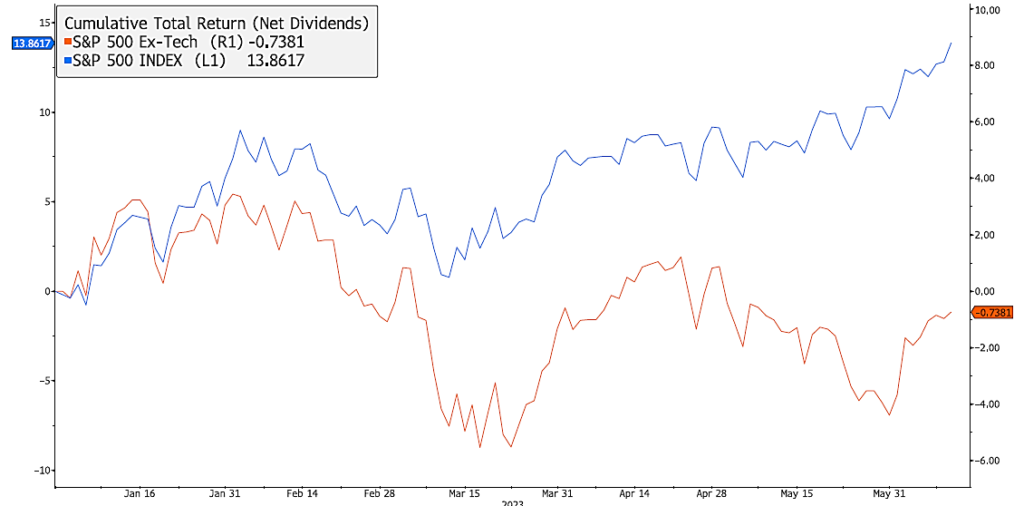

Quale sarà l’effetto sui mercati? Negli Stati Uniti il range dei tassi era 1,50% – 1,75% e di conseguenza il costo del rimborso del debito era molto basso, stimolando investimenti e consumi. Oggi invece il rialzo dei tassi aumenta la difficoltà di ottenimento del credito che, insieme ai rischi di recessione, rende più interessanti i settori difensivi (in particolare Healthcare). Si osservi che la performance dello S&P 500 è attribuibile quasi solamente alle prime 10 aziende per capitalizzazione, appartenenti per la maggior parte al settore tech con multipli elevati (grafico sopra rappresentato). Invece in Europa vediamo come il settore del lusso, in grado di alzare i prezzi senza diminuire eccessivamente le vendite, ha performato bene. Inoltre, il settore assicurativo non è impattato negativamente dai rialzi dei tassi, non avendo generalmente livelli elevati di debito nei bilanci. A lungo termine, i trend principali rimarranno comunque digitalizzazione e transizione energetica, che impatteranno significativamente su svariati settori, come materiali, industria, energia e tecnologia.

Fonti: NS Partners, Mario Draghi MIT Speech, Wall Street Journal, Bloomberg, The New York Times

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 16.06.2023

- Panoramica macro

- Inflazione, tensioni geopolitiche e scenari futuri

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group