Il ritardo della politica monetaria restrittiva

La FED ha deciso di alzare i tassi di interesse dello 0,25% lo scorso 1° febbraio, incrementando il costo del denaro tra il 4,5 e il 4,75%: siamo ai massimi da settembre 2007. Inoltre, Powell ha affermato che, nonostante l’inflazione abbia rallentato la corsa, resta comunque ancora troppo elevata. In scia anche la Bce ha aumentato i tassi di 50 punti, portando il tasso sui depositi al 2,50%. Nel 2022 abbiamo visto come l’inflazione sia aumentata molto al di sopra dei target (in Usa il caro vita ha raggiunto il picco ad agosto, toccando +9,1%, mentre in Europa ad ottobre, segnando +10.6%) e pertanto le Banche centrali hanno dovuto necessariamente intraprendere una politica monetaria restrittiva, alzando i tassi di interesse ad un ritmo sostenuto per raffreddare la domanda. Tuttavia le politiche monetarie, soprattutto quelle restrittive, non generano gli effetti desiderati in breve tempo. Secondo gli analisti, prima rallenta il settore immobiliare, poi si osserva un calo dei profitti delle imprese ed infine aumenta la disoccupazione. Ciò è dovuto al fatto che i tassi di interesse influiscano innanzitutto sui mutui: i prestiti per l’acquisto di case diventano dunque più costosi e meno accessibili, il che porta ad un rallentamento della domanda di immobili. Nel 2022 l’azionario del settore immobiliare statunitense ha perso circa il -29% (MSCI US Real Estate $). Successivamente l’aumento del costo dei prestiti contrae la capacità di spesa delle famiglie, che decidono di ridurre soprattutto gli acquisti per i beni discrezionali quali automobili, computer, elettrodomestici e abbigliamento. I margini di profitto delle imprese quindi diminuiscono e queste decidono di tagliare i costi riducendo il personale.

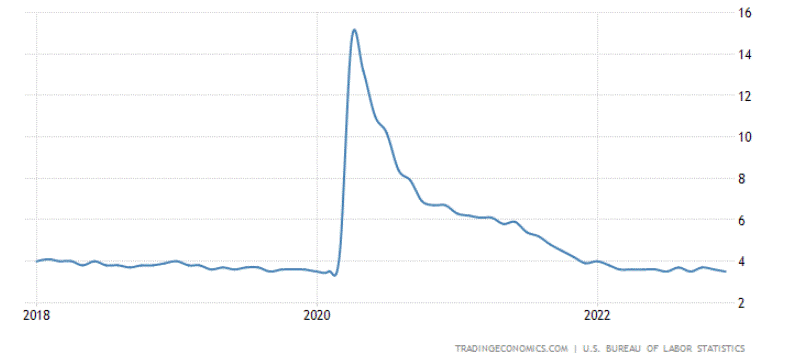

Al momento possiamo osservare alcuni primi segnali provenienti dal settore tech, con le big che hanno annunciato complessivamente un taglio di più di 70mila dipendenti, in risposta ai timori di una recessione dell’economia. Dalle ultime trimestrali è emerso infatti che i segmenti di business più ciclici stanno già soffrendo. Ad esempio, dal report di Microsoft emerge come il business legato ai software per PC abbia avuto un impatto significativo sul ribasso dei ricavi. Secondo il CEO Satya Nadella, inoltre, i nuovi investimenti per i progetti futuri sul Cloud potrebbero ritardare e l’azienda sta razionalizzando le spese per quelli in corso. Il fatturato di Alphabet generato dall’advertising, invece, è calato nel 2022 ed ha mancato le stime degli analisti. Tuttavia, nel grafico riportato si nota come negli USA il mercato del lavoro sia ancora forte, con un tasso di disoccupazione rilevato nel mese di gennaio pari al 3,4% e 517 mila nuovi posti di lavoro (contro i 188000 previsti) nei settori non agricoli; tali dati mostrano chiaramente come la politica monetaria restrittiva della FED non abbia ancora generato gli effetti desiderati sull’economia.

Fonti: TradingEconomics, Bloomberg, Blanchard: Macroeconomia, CNBC

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 03.02.2023

- Panoramica macro

- Il ritardo della politica monetaria restrittiva

- Tra difficoltà e nuove opportunità: il settore tecnologico

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group