Il rame, il nuovo futuro?

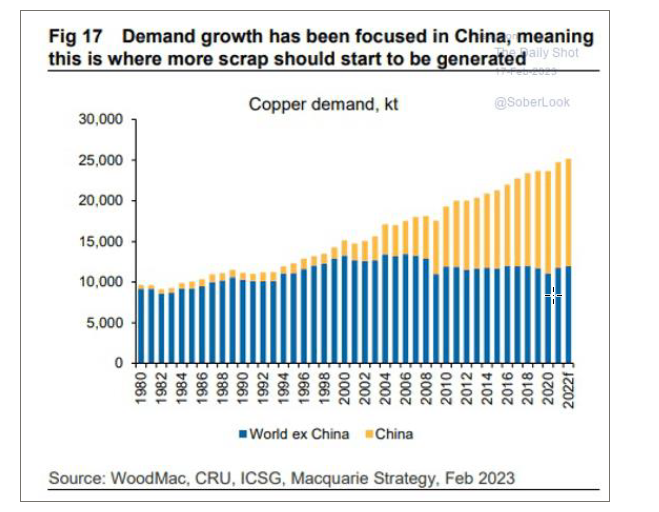

I veicoli elettrici, l’energia solare ed eolica e le batterie sono tre dei protagonisti della transizione energetica sui quali le nazioni devono investire per ottenere le emissioni zero entro il 2050, e tutti questi protagonisti hanno bisogno di rame. Risulta quindi importante conoscere quali siano i principali Paesi produttori e quali potrebbero essere gli scenari futuri. Attualmente oltre un quarto della produzione mondiale di rame proviene dal Cile. A seguire, con circa il 10% si trova invece il Perù. Rimangono importanti per la produzione anche Cina, Stati Uniti e Congo. Le principali aziende produttrici del rame sono la società cilena Codelco, seguita dalle “major” internazionali BHP, Freeport, Glencore e Southern Copper. In particolare risulta interessante anche osservare più nel dettaglio il ruolo della Cina; quest’ultima infatti consuma più della metà del rame raffinato prodotto a livello mondiale e la sua domanda è aumentata di otto volte negli ultimi quattro decenni. L’attività manifatturiera cinese, quindi, è inevitabilmente un fattore chiave per i prezzi del rame anche se è rimasta in contrazione da agosto a dicembre dello scorso anno. Inoltre i sussidi cinesi ai produttori di veicoli elettrici (EV) hanno dato vita a un’industria in piena espansione, al punto che BYD, una delle principali aziende automobilistiche cinesi, è ora in forte competizione con Tesla per una quota predominante di mercato a livello mondiale. Per comprendere meglio l’importanza della materia prima, si consideri che un veicolo elettrico a batteria può richiedere una quantità di rame da tre a quattro volte superiore a quella di un veicolo con motore a combustione interna di simili prestazioni.

A livello globale il rame per “usi ecologici” invece rappresenta appena il 6% dei consumi attuali, mentre le quote maggiori sono riconducibili all’edilizia (29%), alle reti elettriche “tradizionali” (27%) e ai prodotti di consumo (22%). Secondo gli analisti però la domanda di rame raddoppierà quasi a 40 milioni di tonnellate entro il 2035, mentre prima del 2050 toccherà le 53 milioni di tonnellate. Si tratta di una quantità equivalente a quella che è stata prodotta tra il 1900 e il 2021. Più nello specifico si prevede che il rame necessario per veicoli elettrici, per la produzione di energia elettrica, tramite l’eolico e il solare, e per le batterie triplicherà entro la metà del prossimo decennio.

Fonti: WoodMac, NS Partners, CRU, metallirari

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 24.02.2023

- Panoramica macro

- Il rame, il nuovo futuro?

- I mercati emergenti, i pro e i contro

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group