Hedge Fund: efficienza dei mercati o rischio globale?

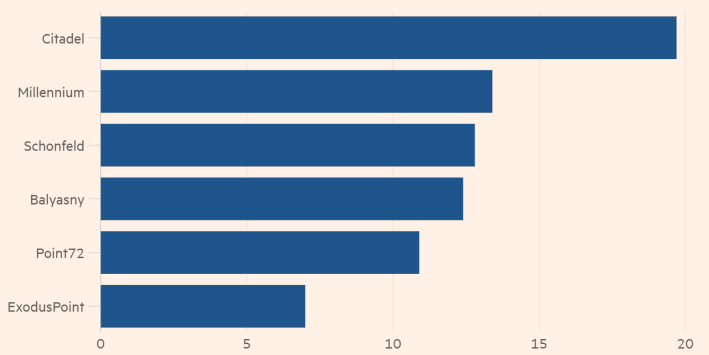

Il settore degli hedge fund è tornato a raggiungere dimensioni molto significative, circa $3,83 trilioni a fine 2022, con i più grandi attori del comparto che ormai sono diventati degli ingranaggi fondamentali per il corretto funzionamento dei mercati, soprattutto grazie alla liquidità e all’efficienza che offrono. Inoltre, la capacità di sfruttare diverse asset class, la regolamentazione meno rigida e le elaborate strategie, permettono a questi fondi di accumulare ritorni sul capitale molto importanti. Per fare un esempio in termini numerici, nel 2022 Citadel, che detiene $62 miliardi di asset in gestione, ha ottenuto ben $28 miliardi di ricavi e $16 miliardi di profitti in un anno di forti ribassi per gli indici azionari, dove l’S&P 500, a confronto, ha perso oltre il 19%, il suo anno peggiore dal 2008. La prima condizione necessaria per garantire questo tipo di profittabilità sta nell’utilizzo di complessi modelli matematici, con cui vengono sfruttate tutte le possibili opportunità di arbitraggio e di vendita allo scoperto. La seconda, più intuibile, è l’utilizzo della leva finanziaria. Proprio qui sorge, infatti, il problema invocato dai regolatori. Alcuni hedge fund operano con denaro preso a prestito per amplificare i profitti, sottovalutando però le possibili distorsioni sui mercati, soprattutto durante i periodi di alta volatilità. La proposta è quindi quella di una maggiore trasparenza ad un settore che però fa della segretezza il suo mantra. Ciò che fa più timore, invece, è l’utilizzo di complesse strategie che coinvolgono i derivati finanziari, non inclusi sui bilanci, che portano alla creazione della cosiddetta leva sintetica. Non ultimo, un altro rischio legato ai derivati è quello che riguarda il margine. Nel caso di un crollo di Borsa subentra la margin call e, nei casi peggiori, i fondi si vedrebbero costretti a liquidare le proprie posizioni per soddisfare le richieste di ricostituzione del collateral da parte dei broker, intensificando quindi i ribassi.

Nonostante ciò, imporre regolamentazioni più stringenti potrebbe dare scarsi risultati. Il controllo delle controparti, infatti, avviene già da parte delle banche che forniscono la leva. Piuttosto bisognerebbe imporre dei limiti all’eccessiva esposizione del settore bancario verso questi fondi. Il ricordo del crollo dei fondi LTCM e Amaranth, e più recentemente di Archegos, è ancora vivido nella mente degli investitori, ma l’efficace monitoraggio di attori ormai così preponderanti sui mercati rende la proposta simile ad un’illusione.

Fonti: Financial Times, Reuters, Bloomberg.

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 15.09.2023

- Panoramica macro

- Hedge Fund: efficienza dei mercati o rischio globale?

- Bank of Japan, l’ultimo samurai

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group