Construya la ratonera perfecta para capturar alfa

El rendimiento general de los fondos de cobertura ha sido decepcionante este año, con el índice HFRX Global Hedge Fund apenas en positivo a finales de junio. Con una típica cartera equilibrada 60/40 que ha subido algo menos del 10% en lo que va de año (¡PERO aún por debajo del nivel de los últimos 2 años!) y unos tipos de efectivo superiores al 5%, los hedge funds se enfrentan a un gran reto este año, ya que la situación ha cambiado en los últimos 9 meses. Este año ha sido claramente un año para los gestores de renta variable más direccionales, largos y cortos, y menos para los neutrales con respecto al mercado, dado lo estrechamente dirigido que ha estado el mercado (y no sólo en EE.UU. con sus Siete Magníficos). Además de la falta de amplitud en el mercado, la rotación bipolar de factores y el reposicionamiento sectorial (crónico en los últimos años) ha cogido desprevenidos a muchos gestores (la culpa es de los fondos cuánticos, en su mayoría stat arb).

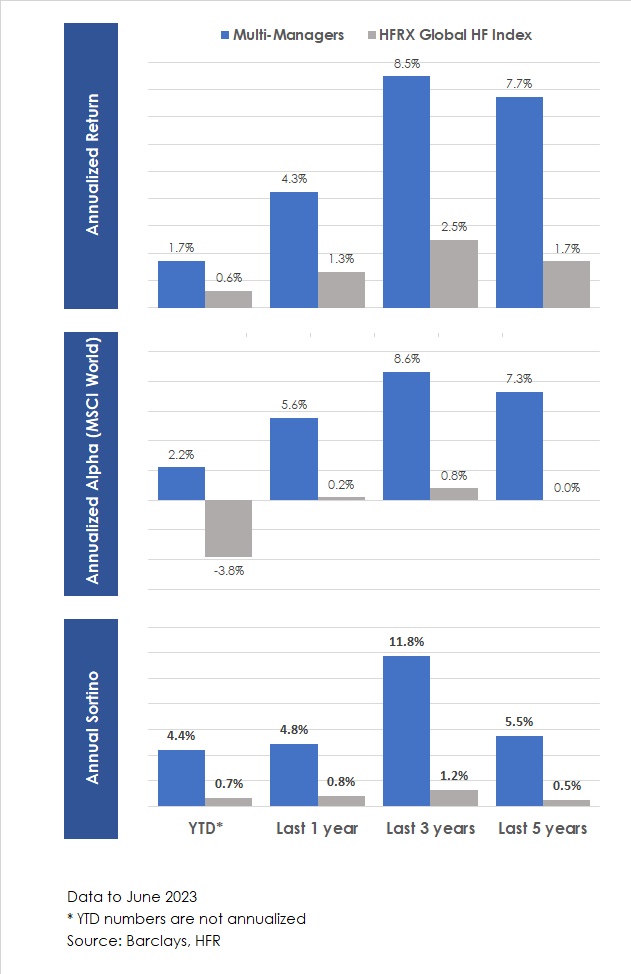

Construir un legado duradero con un plan de sucesión claro para obtener rendimientos compuestos con consistencia a lo largo del tiempo es más difícil para los gestores de inversiones que se convierten en víctimas de su éxito que para las marcas de consumo, con la inevitable deriva de estilo que conlleva una trayectoria de éxito, ya que captan más activos de los que pueden gestionar, lo que supone el último clavo en el ataúd. La alternativa: el modelo multi-PM, que ofrece una gestión descentralizada de las carteras, sin un único tomador de riesgos capaz de hacer tambalear el barco, combinada con una gestión centralizada del riesgo y la capacidad de ampliar el tamaño (hasta cierto punto) cuando surgen oportunidades de inversión. Este modelo existe desde finales de los años 80 y ha demostrado su eficacia a la hora de generar rendimientos superiores a los de los índices de referencia tradicionales. El gráfico de este mes compara el Barclays Multimanager Index de 42 plataformas multi-PM frente al HFRX Global Hedge Fund Index y pone de relieve por qué este modelo ha tenido tanto éxito entre los inversores (principalmente fondos de pensiones, fondos soberanos y bancos privados). No es de extrañar que la mayor parte del crecimiento del sector de los fondos de cobertura de 4.000 millones de dólares en los últimos años se haya producido en el espacio de los multigestores de fondos, dada su capacidad para ofrecer un rendimiento constante ajustado al riesgo y, lo que es más importante, su capacidad para proteger el capital durante las caídas del mercado, en comparación con los fondos multiestrategia dirigidos por un único gestor de fondos, que tarde o temprano tropiezan y caen antes de reajustar su estrategia. Su capacidad para identificar el talento y asignar el capital de forma eficiente entre diversas estrategias ha demostrado su valía hasta el punto de que la competencia por el talento ha llegado al extremo y se ha convertido en un juego de sillas musicales. La caza furtiva de operadores entre plataformas multi-PM se ha convertido en algo así como pagar por jugadores de fútbol estrella (lo que no garantiza necesariamente el éxito de un equipo, pero a quién le importa, si pueden marcar grandes goles por sí solos). El éxito del modelo de plataformas multi-PM puede ilustrarse aún más por el número de PM que han abandonado algunas de las plataformas más antiguas y de mayor éxito de los últimos 25 años tras una supuesta trayectoria estelar, pero que luego no cumplen cuando se lanzan por su cuenta. Existen innumerables ejemplos que dan fe de la solidez de la plataforma multi-PM.

La importante subida de los tipos sin riesgo que se ha producido últimamente ha puesto en entredicho la capacidad de una plataforma para generar un elevado ratio de Sharpe, además de la escasa rentabilidad, ya que las categorías de subestrategias tradicionales no están funcionando tan bien hasta la fecha. Las asignaciones más comunes por subestrategia dentro de una estructura multi-PM y la razón de su bajo rendimiento YTD son: Fundamental Equity Long Short (las estrategias market neutral están atravesando uno de los peores años debido a las masivas restricciones de posiciones cortas), Discretionary Macro (año difícil para predecir la dirección de los tipos a menos que te centres en los mercados emergentes), Merger Arbitrage (menos operaciones porque el dinero ya no es barato y el regulador ha adoptado una postura más dura), Capital Markets (el mercado de OPV/SPAC se ha secado y no hay muchas operaciones nuevas) y Systematic Macro (año difícil para captar tendencias y se han perdido por completo la subida del mercado de renta variable). Lo que ha funcionado este año ha sido el Crédito Global, la Renta Fija RV, los Convertibles y, como era de esperar, las Materias Primas (donde la mayoría de las plataformas multi-PM están menos expuestas). Las estrategias cuantitativas han tenido resultados desiguales, pero son una parte inherente de la construcción como diversificador de fuentes de alfa, aunque a menudo están plagadas de relaciones de “amor/odio” hasta que son desechadas y sustituidas por un nuevo equipo si su rendimiento es inferior con el tiempo. Sin embargo, son más capaces de rendir durante periodos de volatilidad del mercado, dado su horizonte temporal a más corto plazo.

Se podría decir que hoy en día hay demasiados fondos de cobertura (¡más que las 16.041 tiendas Starbucks sólo en Estados Unidos!) pescando en el mismo estanque en su mayor parte, es decir, el mercado de renta variable de Estados Unidos, donde el número de empresas que cotizan en bolsa ha caído drásticamente de más de 8.000 empresas (en su punto álgido en 1996) a 3.700 en la actualidad (gracias a los grupos de capital riesgo o a las quiebras). En Japón hay el mismo número de valores cotizados en la actualidad, por lo que no es de extrañar que apenas queden hedge funds que operen desde Tokio (la capital de las estrategias neutrales del mercado de renta variable). Encontrar 50 de los mejores PM sectoriales de capacidad limitada es fácil, pero conseguir 250 es más difícil, con el riesgo inherente de diworsificación. La gran pregunta hoy en día es si la multitud de plataformas multi-PM se están arbitrando a sí mismas. El hecho de que tengan cada vez más capital bajo gestión, que debe desplegarse en los mismos sectores populares y en valores líquidos, ha hecho que todas acaben negociando los mismos nombres de renta variable. Además, el periodo medio de tenencia de una acción en EE.UU. se ha reducido a 10 meses, frente a los 5 años de los años setenta. No es de extrañar que de vez en cuando veamos cómo una plataforma reduce un sector o una subestrategia que ha sobrepasado sus límites de riesgo y ha tenido que liquidar, creando un efecto dominó en otras plataformas multi-PM que, a su vez, se ven obligadas por sus equipos de control de riesgos a reducir el riesgo. El apalancamiento inherente utilizado en estas plataformas (que varía mucho entre ellas) para permitirles aumentar el alfa no hace sino amplificar el efecto dominó.

El gran dilema de las plataformas hoy en día es si contratar gestores para tener exclusividad (que tiene un precio y sin garantía de rendimiento) o trabajar con gestores externos independientes y/o el sell-side. Los programas externos de captura de alfa fueron iniciados por Marshall Wace en 2001 (inicialmente como un proyecto de prácticas de verano) para permitir a las empresas del lado comprador seguir y analizar las mejores ideas del lado vendedor. En aquel momento, la vida media de un colaborador era y sigue siendo de unos 4-5 años. En comparación con la vida media de un PM dentro de una de las estructuras multipm más antiguas de la actualidad, ahora se reduce a 17 meses (¡darwinismo!). Quizás las plataformas concentradas en 20-30 gestores (como el modelo tradicional de fondo de fondos) lo hagan mejor, pero su capacidad será limitada. Siempre se nos recordará que el tamaño es nuestro mayor enemigo. Con al menos diez nuevas plataformas previstas para este año, la tendencia dista mucho de haber terminado.

En última instancia, se trata más de un arte que de una ciencia y, como me dijo un gestor en los años 90, “todos utilizamos los mismos ingredientes, pero es la receta la que marca la diferencia…”.

Los resultados pasados no implican resultados futuros. Las opiniones, estrategias e instrumentos financieros que se describen en el presente documento pueden no ser convenientes para todos los inversores. Las opiniones expresadas son sólo las del momento en la(s) fecha(s) que aparece(n) en este material. Las referencias a índices de mercado o compuestos, índices de referencia u otras medidas de resultados relativos de los mercados durante un período específico sólo se proveen a título informativo. NS Partners no garantiza ni es responsable de la exactitud o la integridad de las informaciones (datos financieros de mercado, precios de bolsa, resultados de investigación u otros instrumentos financieros) que se mencionan en este documento. El presente documento no constituye una oferta ni solicitud a ninguna persona ni jurisdicción donde tal oferta o solicitud no esté autorizada ni a ninguna persona a quien sería ilegal hacer dicha oferta o solicitud. Toda referencia en este documento a instrumentos específicos o a emisores sólo tiene una finalidad ilustrativa y no debe ser interpretada como una recomendación para la compra o venta de dicho instrumento. Las referencias en este documento a fondos de inversión se aplican a fondos que no han sido registrados por la Finma y que por lo tanto no pueden ser distribuidos en o desde suiza excepto a ciertas categorías de inversores. Algunas de las empresas del grupo NS Partners o sus clientes pueden tener posiciones en los instrumentos financieros de alguno de los emisores mencionados en este documento, o ser asesor de uno de ellos. Hay información adicional disponible a solicitud.

© Grupo NS Partners