Banca Centrale Europea: probabile nessun cambio di rotta

Lo scoppio del conflitto in Ucraina cambierà i programmi su diversi fronti, poiché l’economia europea potrebbe registrare una minor crescita, ma probabilmente ciò non riguarderà la Banca Centrale Europea. Nell’ultima riunione la BCE ha annunciato che il tapering, ovvero il drenaggio della liquidità dal sistema economico, dovrebbe proseguire nel 2022.

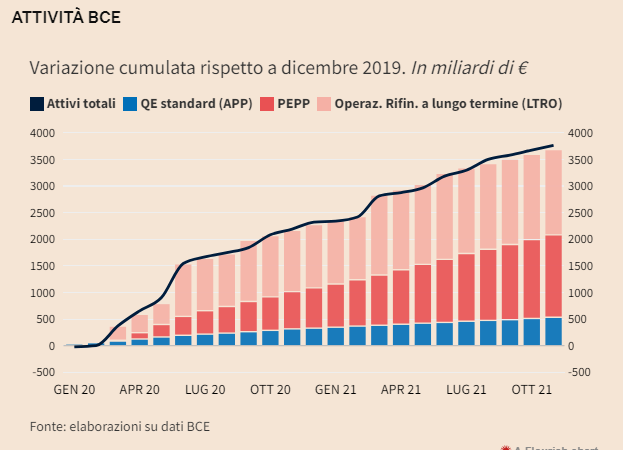

Si consideri che negli ultimi due anni il bilancio della BCE è aumentato soprattutto con emissioni a condizioni agevolate, prossime alla scadenza, e di natura emergenziale: da un lato abbiamo le TLTRO, ovvero le operazioni di rifinanziamento a lungo termine, e dall’altro il PEPP, il programma di acquisti avviato con la pandemia. Le emissioni delle prime termineranno a Giugno 2022 e al momento la BCE non ha espresso la possibilità di lanciare una nuova tranche. Le TLTRO sono importanti per il sistema, poiché sono dei prestiti con un tasso agevolato al -1% destinati direttamente al sostegno dell’economia reale. Gli acquisti del PEPP, invece, dovrebbero terminare a Marzo, ma, a differenza di quanto previsto nei mesi scorsi, non sarà sostituito con un aumento dell’ordinario Quantitative Easing (APP). Quest’ultimo, al contrario, potrebbe terminare già nel terzo trimestre. Soltanto sul fronte dei tassi la Banca Centrale dovrebbe mantenere ancora un atteggiamento cauto: solo un mese fa gli analisti si attendevano uno o due rialzi, ma probabilmente nel 2022 il tasso sui depositi rimarrà fermo in territorio negativo, pari a -0,50%. Il motivo per cui l’Istituto potrebbe non prolungare la durata delle politiche espansive è legato ai forti livelli di inflazione. In Europa quest’ultima è determinata principalmente da problemi sul lato dell’offerta e le politiche monetarie non avrebbero molto spazio per sostenere la domanda senza causare spirali inflazionistiche. Secondo alcuni analisti, inoltre, l’invasione russa in Ucraina dovrebbe pesare sulla crescita dell’Eurozona tra lo 0,3 e l’1% del PIL nel 2022 e una delle componenti più strutturali dell’inflazione, ovvero i salari, non sta ancora avendo un impatto. In ogni caso, a sostegno dell’economia, riteniamo che le politiche fiscali siano più importanti: la possibile emissione di nuovi Eurobond, ad esempio, potrebbe essere una buona soluzione, poiché rappresenterebbe una “mutualizzazione” dell’impatto economico causato dalla scarsità dei metalli industriali, dell’energia e dei beni agricoli, come è già stato per la pandemia.

Fonti: NS Partners Research, Bloomberg, Wall Street Journal, ecb.europa.eu, Il Sole 24 Ore

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 11.03.2022

- Panoramica macro

- Banca Centrale Europea: probabile nessun cambio di rotta

- I paesi del golfo per una migliore diversificazione

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group