Le mystère de la baisse des actions malgré l’augmentation des bénéfices

“Des millions de personnes ont vu des pommes tomber, mais seul Newton s’est demandé pourquoi”

Bernard Baruch

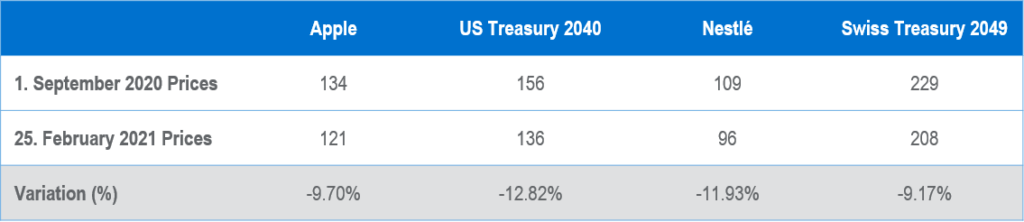

Apple et Nestlé, à l’image de nombreuses grandes capitalisations très connues, affichent des performances boursières décevantes depuis septembre 2020, malgré des publications de bénéfices en hausse sur ce segment de marché. Entre septembre 2020 et février 2021, le titre d’Apple a chuté de près de 10 % et celui de Nestlé de 12 %. Bien que le facteur le plus important pour la performance d’une action sur le long terme soit de loin la croissance de ses bénéfices, parfois, à plus court terme, cet indicateur ne suffit pas à compenser l’autre critère le plus important du prix global des actifs, à savoir les taux d’intérêt. Cette relation d’amour-haine entre les actions et les taux d’intérêt devrait, en théorie, être très simple à évaluer : la baisse des taux est favorable aux actions car elle amplifie les flux de trésorerie futurs, contrairement à leur hausse. Mais cela n’a pas toujours été le cas. Les stratégies populaires de « parité des risques » allaient à l’encontre de la logique mathématique dans la mesure où elles prenaient des positions longues sur les actions et les instruments obligataires afin de se protéger contre une éventuelle baisse des marchés actions, grâce aux performances prétendument bonnes des obligations dans ce scénario. Mais ce n’est pas ce que nous dit l’approche mathématique : si le facteur d’actualisation (c’est-à-dire les taux d’intérêt) augmente, alors le prix d’un bien, toutes choses égales par ailleurs, a tendance à diminuer.

Et c’est précisément ce qui s’est passé au cours des six derniers mois (pour certaines sociétés cotées), puisque le facteur d’actualisation a augmenté assez fortement (le rendement américain à 10 ans est passé de 0,7 % à 1,47 % et celui à 20 ans de 1,24 % à 2,15 %). Et devinez quoi ? L’approche mathématique a parfaitement fonctionné cette fois-ci, puisque les actions à duration longue ont chuté, presque au même rythme que les prix des obligations (cf. tableau ci-dessus). Le ratio cours/bénéfices d’Apple est passé de 34 à 27 fois dans les estimations de bénéfices de 2021, et celui de Nestlé de 26 fois à moins de 23. Bien qu’une hausse des rendements n’affecte pas vraiment l’activité de ces entreprises, c’est bien la preuve qu’elle a une influence sur leur valorisation. Il existe cependant des segments du marché actions qui entretiennent une corrélation inversée aux préceptes mathématiques. Le tout premier, la finance, le secteur le plus détesté de la dernière décennie. La hausse des taux d’intérêt est une tendance favorable aux banques et aux compagnies d’assurance. Les secteurs cycliques présentent généralement une duration plus courte que les secteurs de croissance et défensifs et, logiquement, ils ont tendance à surperformer lorsque les rendements augmentent. Si les indices ont pu progresser, c’est grâce à la très bonne performance enregistrée par les secteurs cycliques depuis que les taux d’intérêt ont commencé à augmenter. C’est pourquoi il est important d’adopter une approche sectorielle équilibrée. Nous ne savons pas si les rendements continueront à augmenter, à stagner ou à baisser. Par contre, nous savons que construire un portefeuille constitué d’entreprises de qualité, quels que soient leurs secteurs, avec un équilibre solide entre d’une part titres value et valeurs de croissance et, d’autre part, valeurs cycliques et défensives est le moyen le plus sûr de générer des performances appréciables sur le long terme.

Les performances passées ne garantissent pas les résultats futurs. Les opinions, stratégies et instruments financiers décrits dans le présent document peuvent ne pas convenir à tous les investisseurs. Les opinions énoncées sont celles valables à la date de publication de ce document.

Toute référence aux indices de marches ou composites, indices de référence, ou autres mesures de performance relative des marches a une certaine période sont indiquées à titre d’information. Notz Stucki ne donne aucune garantie et n’est aucunement responsable de l’exactitude et de l’exhaustivité de l’ensemble des informations (données financières de marche, cours de bourse, avis de recherche ou description de tout autre instrument financier) contenus dans ce document.

Le présent document n’est pas destiné aux personnes ou entités qui seraient citoyennes ou résidentes d’un lieu, état, pays ou juridiction dans lesquels sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois ou règlements en vigueur. Les informations et données fournies dans le présent document sont communiquées à titre indicatif uniquement et ne constituent ni une offre, ni une incitation à acheter, vendre ou souscrire a des titres ou tout autre instrument financier. Il est fait référence dans ce document a des fonds d’investissement qui n’ont pas été enregistrés auprès de la Finma et ne peuvent donc pas être distribues en ou depuis la suisse sauf à certaines catégories d’investisseurs éligibles. Certaines des sociétés du groupe Notz Stucki ou ses clients peuvent être détenteurs d’une position dans les instruments financiers de l’un des émetteurs mentionnes dans ce document, ou agir en tant que consultant pour l’un d’eux.

Des informations supplémentaires sont disponibles sur demande.

© Groupe Notz Stucki