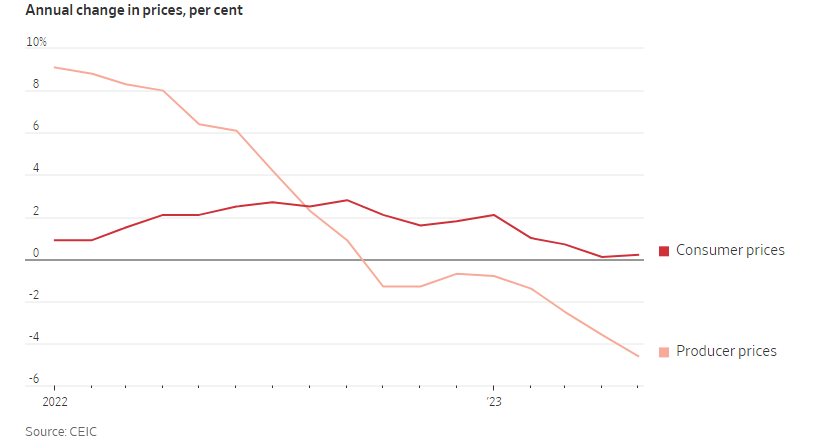

La deflazione cinese

In Cina l’IPC di maggio, sotto le aspettative, si è attestato allo 0,2%, in leggera crescita rispetto allo 0,1% del mese di aprile. Anche l’indice dei prezzi di produzione è stato minore del previsto, al -4,6% (grafico sotto rappresentato). Questo stato di deflazione, ovvero di calo dei prezzi, è dovuto a un rallentamento economico, causato da una riduzione sia della domanda domestica che di quella estera.

Le cause del rallentamento economico sono molteplici. Innanzitutto, gli analisti prevedono una lenta ripresa del settore immobiliare, parte sostanziale del PIL cinese. Per supportare la crescita, il governo dovrebbe attuare nuove misure, come favorire l’ottenimento del credito per i richiedenti di mutuo. Ad ogni modo, il Paese sta tentando di allontanarsi dal settore per diversificare l’economia. Inoltre, a maggio c’è stata una contrazione del settore manufatturiero e un rallentamento della crescita dei servizi. La mancanza di produttività economica del Paese può essere in parte attribuita al tasso elevato di disoccupazione giovanile, al 20,8% il mese scorso, che abbassa i consumi. Per favorire la ripresa del Paese, serviranno sia misure fiscali che monetarie. Xi Jinping ha annunciato che il governo introdurrà stimoli fiscali, senza però specificarne il contenuto. Investitori ed economisti speravano in misure più chiare e rapide. La Banca Popolare Cinese ha annunciato un taglio dei tassi d’interesse di 10 punti base, rendendo meno costoso il rimborso del debito, incentivando consumatori e aziende a richiedere prestiti. Ad ogni modo, i mercati si aspettavano un taglio più significativo, dati gli alti livelli di debito e le poche opportunità di lavoro che rendono il popolo cinese resistente alla richiesta di credito. Se il governo dovesse aspettare troppo a lungo prima di implementare le misure necessarie, ci potrebbe essere un crollo nei livelli di confidence, sia dei consumatori, i quali risparmierebbero di più riducendo i consumi, che delle aziende e degli investitori, i quali introdurrebbero meno capitale nel Paese. Il problema è domestico, ma anche estero. Infatti, il rialzo dei tassi negli Stati Uniti e in Europa ha ridotto le esportazioni cinesi. Inoltre, a cause dei rischi posti dalle tensioni geopolitiche, gli investitori esteri richiedono un tasso di crescita particolarmente elevato per immettere capitale nel Paese. Il governo dovrebbe attuare misure per cercare di stabilizzare la posizione cinese nel commercio globale. Gli effetti del rallentamento cinese potranno ridurre l’inflazione nel resto del mondo. Potrebbe calare sia il numero delle importazioni cinesi dagli altri Paesi, che il prezzo delle importazioni degli altri Paesi dalla Cina. La diminuzione dei prezzi per il resto del mondo potrebbe anche avvenire tramite la riduzione dei costi energetici. Infatti, la Cina è l’importatore maggiore di petrolio. Riducendone la domanda a causa di un rallentamento economico, ne ridurrebbe anche il prezzo.

Fonti: Wall Street Journal, Bloomberg

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 23.06.2023

- Panoramica macro

- La deflazione cinese

- Aspettative dei mercati vs. realtà

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group