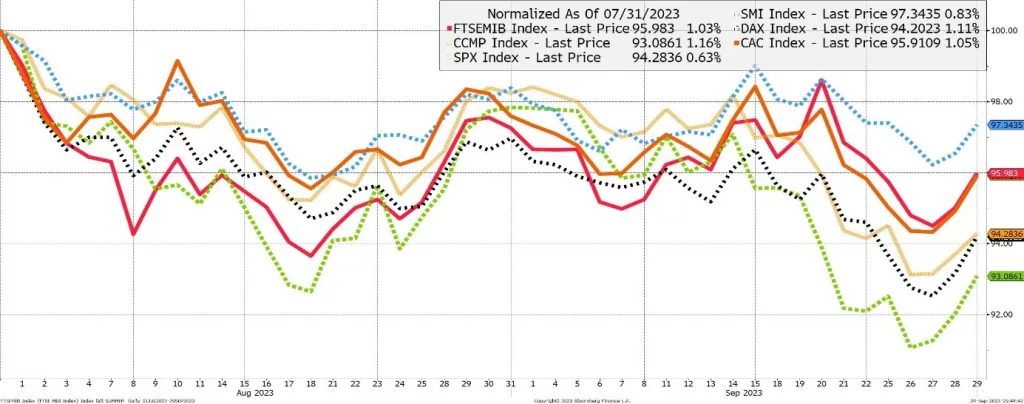

Investitori nervosi, il rally dei mercati frena

Le performance negative degli ultimi due mesi lasciano credere che ci avviamo verso una fase burrascosa per i mercati e per l’economia. Gli effetti delle strette monetarie delle banche centrali cominciano a riverberarsi sui fondamentali economici, rallentando la crescita, mentre l’inflazione, sebbene in continuo calo, resta ancora a livelli deleteri. Oltre a questa cronica preoccupazione, negli ultimi mesi si sono aggiunte le paure relative alla Cina, che stenta ancora a mostrare una decisa ripresa, oltre alla crescita dei prezzi del greggio, dovuta ad un’estensione del taglio alla produzione da parte di Arabia Saudita e Russia. Tuttavia, la debolezza della seconda economia globale resta la principale causa del ritracciamento di agosto-settembre, aggravata da un settore immobiliare particolarmente fragile. Proprio quest’ultimo, che pesa per più di un quarto dell’intero PIL del Paese, rischia di minare qualsiasi segnale positivo. Non da ultimo, anche i timori riguardo alla resilienza dell’economia americana cominciano a farsi più evidenti dopo che la Federal Reserve ha alzato i tassi di interesse al massimo da ventidue anni, tra il 5,25% e il 5,5%. Il dollaro è quindi tornato a rafforzarsi considerevolmente contro EUR, GBP, JPY e CHF che, a partire da fine luglio, hanno sofferto particolarmente l’aggressività sui tassi Usa perdendo rispettivamente il 3,8%, il 6,9%, il 4,7% e il 4,6%.

In questo particolare contesto di mercato gli investitori sono quindi in cerca di sicurezza, ribilanciando il proprio portafoglio per prepararsi ad eventuali scossoni. Ad essere privilegiati sono quindi i titoli azionari più sicuri che garantiscono ritorni stabili e crescenti, godono di alte barriere all’ingresso e offrono generosi dividendi, come quelli dei consumi non-ciclici. A frenare la crescita degli indici sono anche gli attraenti rendimenti sull’obbligazionario, diretta conseguenza delle politiche monetarie restrittive. Tuttavia, anche le recenti decisioni delle banche centrali, che hanno invocato la retorica dell’higher for longer, hanno intimorito non poco gli operatori. Alla luce di tutto ciò, sembra che il 2023 possa chiudersi nel complesso con un andamento contrastato. Il rally di inizio anno, pressoché interamente trainato dai titoli tecnologici legati all’intelligenza artificiale, si è ormai esaurito, mentre sul piano macroeconomico le prospettive sono fosche e restano indissolubilmente legate alle dinamiche cinesi. Un’eventuale ripresa del gigante asiatico potrebbe infatti ridare fiducia ai mercati e incoraggiare uno slancio sui principali indici verso gli ultimi mesi del 2023, con l’attuale fase di wait-and-see che quindi potrebbe rivelarsi solo transitoria, sebbene le criticità continuino a persistere.

Fonti: Financial Times, Bloomberg, Reuters.

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 29.09.2023

- Panoramica macro

- Investitori nervosi, il rally dei mercati frena

- La space economy apre nuovi orizzonti

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group