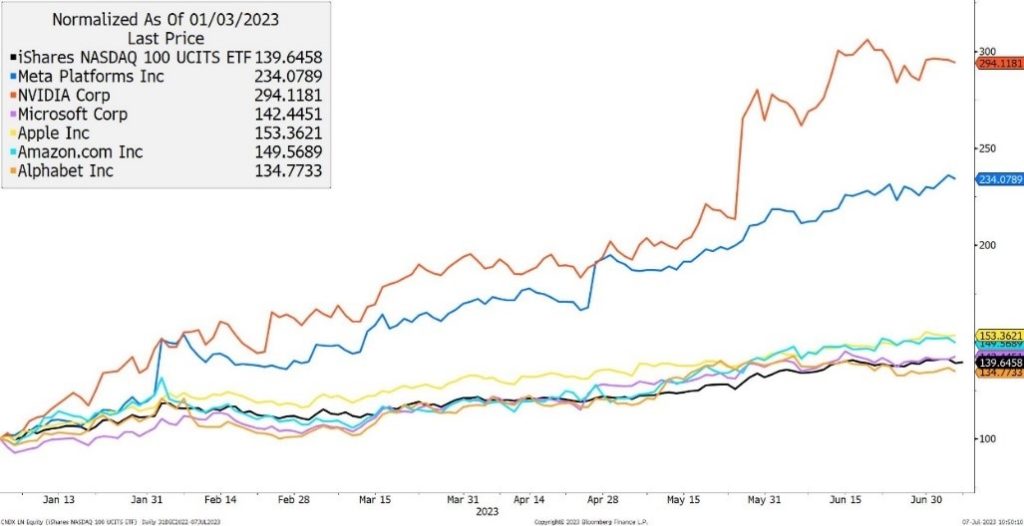

Il rally del tech

Il big tech è stato tra i maggiori perdenti del 2022. Partendo da valutazioni alte, i titoli del settore sono crollati quando le banche centrali hanno iniziato i rialzi dei tassi. Di conseguenza, parte del recente rally del settore è attribuibile a una ripresa dall’anno scorso, quando c’era un’inflazione più elevata e maggiore incertezza. Nel 2023, la politica monetaria ha influito meno sul tech: gli investitori credono che i rialzi dei tassi termineranno presto e non prevedono un crollo economico. Inoltre, il boom dell’intelligenza artificiale ha suscitato una crescita significativa del settore, con l’indice Nasdaq 100, incentrato sulla tecnologia, che è cresciuto del 38% da inizio anno. Tuttavia, la maggior parte della performance è attribuibile a 6 delle principali aziende del settore: Meta, Microsoft, Nvidia, Apple, Alphabet e Amazon. Analizzando l’indice Nasdaq 100, notiamo che quest’ultime contribuiscono alla performance totale del 38% circa per 26,77 punti.

Cosa ci aspettiamo per il futuro del big tech? Nel breve termine, certi analisti si preoccupano della mancanza di una crescita elevata e sostenibile del fatturato. Infatti, il recente miglioramento dei margini di profitto di alcune aziende è causato principalmente da tagli dei costi e non da un aumento delle vendite. Inoltre, molti investitori sostengono che il big tech abbia rapporti prezzi-utili troppo elevati, il che significherebbe che le valutazioni delle aziende sopravvalutate potrebbero scendere in futuro. Analizzando i possibili effetti della politica monetaria restrittiva negli Stati Uniti, dove è situata la maggior parte delle aziende del big tech, si osservano diversi scenari. Se i rialzi dei tassi non dovessero causare una recessione moderata, ma un rallentamento più significativo, i titoli del settore potrebbero scendere. Ad ogni modo, anche se non ci fosse una recessione, e quindi la Fed decidesse di continuare ad alzare i tassi d’interesse, le aziende del tech potrebbero risentirne. Infatti, crescerebbe il costo del debito e diminuirebbero le valutazioni, dato che i flussi di cassa futuri verrebbero scontati maggiormente. Infine, le tensioni geopolitiche tra Stati Uniti e Cina, e i dazi che ne conseguono, aumenteranno i costi di produzione. Nel lungo termine, l’inasprimento del quadro normativo, particolarmente nell’Unione Europea, potrebbe creare alcuni problemi ai business del big tech. Per sostenere la redditività e per fidelizzare la clientela le aziende del settore dovranno proporre nuovi servizi e alcune si stanno già muovendo in tal senso. Apple, per esempio, offre il servizio Pay Later, che permette ai clienti di pagare i loro acquisti in più rate. Inoltre, la digitalizzazione dell’economia, un trend che si prolungherà per decenni, potrà portare un importante beneficio. ll big tech dovrà trarne concretamente vantaggio, in termini di profittabilità, sfruttando le nuove tecnologie disruptive offerte dall’intelligenza artificiale.

Fonti: NS Partners, Wall Street Journal, Bloomberg

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 07.07.2023

- Panoramica macro

- Le verità scomode del fmi

- Il rally del tech

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group