Nowhere to run, nowhere to hide

Quienes hayan envejecido bien recordarán el disco Billboard Hot 100 “Nowhere to Run” de Martha Reeves & The Vandellas, lanzado en 1965 por Motown y copiado y remasterizado por muchos otros artistas como The Isley Brothers, Laura Nyro, Michael Bolton y The Commitments (para los más jóvenes). En aquel momento, la cartera mixta (60% renta variable y 40% renta fija) tenía ya más de 10 años de existencia, tras ser inventada por el premio Nobel Harry Markowitz. La cartera clásica 60/40 ha obtenido una rentabilidad anualizada del 4,54% en los últimos 28 años, con un ratio Sharpe de 0,44. Si pasamos al presente, el modelo convencional que tanto éxito cosechó en el pasado se ha visto repentinamente puesto patas arriba y cuestionado, al acumular el índice de referencia una pérdida del 14,4% en lo que va de año hasta mediados de mayo. Se trata de la peor caída sincronizada de la historia para los índices de referencia de renta variable y de renta fija. Así pues, ¿se han ganado por fin los Hedge Funds su lugar en la mesa? Este año no es el caso para la mayoría de los títulos largos y cortos de éxito del sector, independientemente de su énfasis geográfico.

Hace exactamente dos años, escribimos un artículo titulado “Survival of the Fittest” (La supervivencia del más fuerte), que luego se convertiría en el plan de acción para reforzar nuestro mandato multiestrategia de baja volatilidad, que lleva más de 20 años en vigor. Un año más tarde escribimos la secuela, “In Pursuit of Looking Sharpe” (Buscando Sharpe) después de haber implementado los cambios esbozados en nuestro plan de acción mediante la incorporación a cartera de varias plataformas multigestor. En pocas palabras, podría decirse que el éxito del modelo multigestor se basa en su capacidad para imponer límites de pérdidas estrictos a fin de evitar caídas, además de ser los asignadores de capital a fuentes de alfa diferenciadas más eficientes. Asimismo, las plataformas multigestor colaboran cada vez más con gestores externos, lo que les permite superar en rentabilidad a sus pares y generar ratios de Sharpe mayores (además de evitar los elevados costes de adquisición asociados a las tradicionales guerras territoriales entre los fondos más grandes). Situándonos en el presente, como suele decirse “el movimiento se demuestra andando”, los resultados están ahí, al cabo de dos años del lanzamiento del mandato reforzado. Y de este modo, tenemos realmente un enfoque todoterreno como una alternativa a la renta fija que permite a los inversores dormir tranquilos al no tener que preocuparse por los movimientos extremos intradía que hemos observado últimamente.

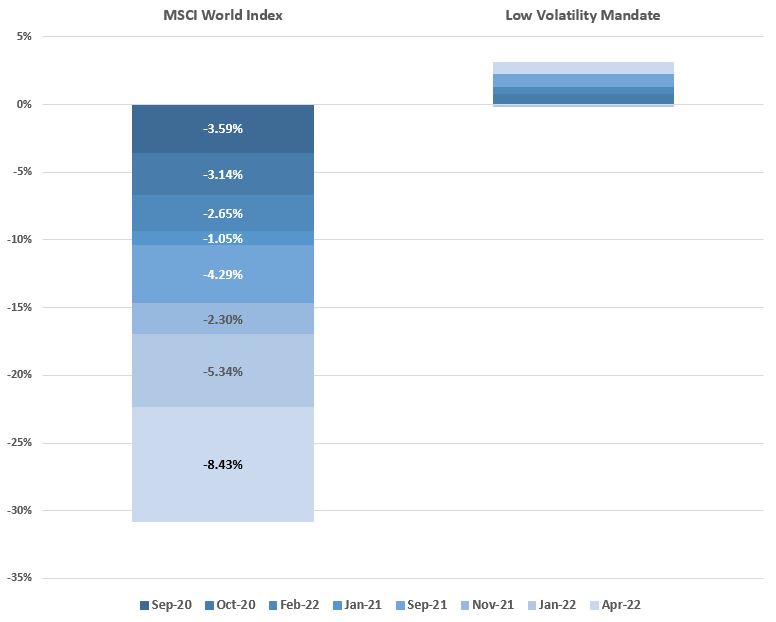

El gráfico de este mes ilustra la suma de todas las caídas mensuales del índice MSCI World durante los últimos 2 años, comparada con la rentabilidad de nuestro mandato multiestrategia de baja volatilidad durante los mismos períodos. Hasta ahora, estamos satisfechos con los resultados de las pruebas de choque en vivo, con un diferencial del 33,75%, lo que lo convierte en una “alternativa” viable a las carteras tradicionales. Este año, el valor, el crecimiento y el impulso han sido los principales motores de volatilidad de valores individuales (y, por desgracia, la calidad se ha correlacionado con el impulso recientemente), y muchos de los gestores más grandes y de mayor éxito en el espacio de renta variable larga/corta han sufrido las mayores caídas en sus carreras de inversión. En fuerte contraste, los gestores de renta variable larga/corta dentro de las plataformas multigestor han logrado resultados satisfactorios gracias a su sensibilidad a los factores (si no neutralidad de los factores en algunos casos) en conjunción con su baja exposición neta al mercado.

Recuerde esta famosa cita: Las crisis tardan mucho más tiempo en llegar de lo que uno cree y pasan mucho más rápido de lo que se pensaba (Rudi Dornbusch – el economista ya fallecido licenciado por la Universidad de Ginebra).

Los resultados pasados no implican resultados futuros. Las opiniones, estrategias e instrumentos financieros que se describen en el presente documento pueden no ser convenientes para todos los inversores. Las opiniones expresadas son sólo las del momento en la(s) fecha(s) que aparece(n) en este material. Las referencias a índices de mercado o compuestos, índices de referencia u otras medidas de resultados relativos de los mercados durante un período específico sólo se proveen a título informativo. NS Partners no garantiza ni es responsable de la exactitud o la integridad de las informaciones (datos financieros de mercado, precios de bolsa, resultados de investigación u otros instrumentos financieros) que se mencionan en este documento. El presente documento no constituye una oferta ni solicitud a ninguna persona ni jurisdicción donde tal oferta o solicitud no esté autorizada ni a ninguna persona a quien sería ilegal hacer dicha oferta o solicitud. Toda referencia en este documento a instrumentos específicos o a emisores sólo tiene una finalidad ilustrativa y no debe ser interpretada como una recomendación para la compra o venta de dicho instrumento. Las referencias en este documento a fondos de inversión se aplican a fondos que no han sido registrados por la Finma y que por lo tanto no pueden ser distribuidos en o desde suiza excepto a ciertas categorías de inversores. Algunas de las empresas del grupo NS Partners o sus clientes pueden tener posiciones en los instrumentos financieros de alguno de los emisores mencionados en este documento, o ser asesor de uno de ellos. Hay información adicional disponible a solicitud.

© NS Partners Group