La contribución de las inversiones alternativas a la asignación de activos

El debate en torno a la inflación es intenso estos días y aunque los argumentos de los que sostienen que la inflación es pasajera chocan con los de quienes defienden el retorno de una inflación estructural más elevada, es evidente que la narrativa del banco central estadounidense (Reserva Federal o Fed) ha evolucionado considerablemente en los últimos meses. Hasta el punto de que algunos analistas se preguntan ahora si la Fed no habrá cometido un gran error susceptible de provocar graves correcciones en los mercados financieros. A corto plazo, la Fed va tan rezagada que no tendrá más remedio que empezar a subir sus tipos clave en marzo. Es igualmente sorprendente ver esta divergencia entre los bancos centrales de países desarrollados y mercados emergentes, que ya hace meses que iniciaron su ciclo de subidas de tipos. En el momento de escribir estas líneas, la Fed seguía inyectando liquidez en los mercados. Con todo, la inflación es hoy principalmente un problema de Estados Unidos (salvo casos concretos como el de Turquía y su política monetaria poco ortodoxa, o el aumento significativo de los precios de la energía en Europa) debido a la combinación de varios factores: una política monetaria ultraacomodaticia, unos estímulos fiscales sin precedentes, un fuerte crecimiento económico, un exceso de ahorro en los hogares y una tasa de desempleo baja récord que está generando presiones alcistas sobre los salarios. Además de todo esto, tenemos el factor China. De hecho, la política de tolerancia cero al COVID puesta en marcha por las autoridades chinas, junto con una inmunidad de rebaño relativamente baja y una vacuna menos eficaz, están provocando paros parciales repetidos en la economía china. El impacto en las cadenas de suministro, particularmente para la producción de bienes de consumo en los países occidentales, ya se está sintiendo. Aun cuando la inflación general es bastante baja en China, la inflación de los costes de producción ha aumentado más de un 10% en tasa interanual.

Esta situación empujará a los bancos centrales de los países desarrollados, y en primer lugar a la Fed, a subir los tipos muy rápidamente. El ritmo y la amplitud son difíciles de predecir, pero la dirección está clara. Hay varias consecuencias en términos de asignación de activos y los gestores de carteras no pueden permanecer impasibles a este cambio en el entorno macroeconómico.

- Con respecto a la renta variable, los sectores value ya superan sustancialmente en rentabilidad a sus homólogos growth, que habían sido los grandes ganadores de la pandemia y de la última década. La exposición sectorial será clave en el futuro en este entorno de mercado tan macroeconómico. Con más de 10 rotaciones en 2021, los mercados de renta variable no han sido tan fáciles de navegar. La evolución de los índices puede enmascarar ciertas realidades y el Nasdaq, que ganó un 22% en 2021, solo habría subido un 9% si nos atenemos a sus 5 componentes de mayor capitalización. Nos parece que un enfoque “mixto” con una selección de firmas de alta calidad es la postura más sensata en esta fase.

- En cuanto a la renta fija, parece casi imposible esperar una rentabilidad decente sin asumir riesgos por los que nadie nos compensará. El periodo de dinero gratis ha durado tanto que ciertas realidades económicas reaparecerán con el final de esta era y no vemos por qué los mercados de deuda privada habrían de ser inmunes a la subida de tipos.

En los últimos 10 años, el modelo clásico de cartera 60/40, es decir, una asignación del 60% en renta variable y del 40% a renta fija, ha generado una rentabilidad ajustada por riesgo satisfactoria; ahora bien, es razonable dudar que esto vaya a ser así en los próximos meses. En este contexto, parece particularmente interesante considerar estrategias de “valor relativo”. Su objetivo es ofrecer rentabilidades constantes, desvinculadas de los mercados, con una baja volatilidad. Existen dos estrategias principales de valor relativo:

- plataformas multiestrategia y multigestor, que suelen tener un gran patrimonio y ser capaces de atraer a los mejores traders del mundo y

- gestoras más pequeñas que implementan estrategias nicho en segmentos específicos del mercado. Con un profundo conocimiento de este universo de inversión, un eficiente proceso de selección y capacidad para invertir con los mejores gestores, NS Partners ha logrado construir carteras robustas, que han generado rentabilidades “todo terreno” durante más de 20 años.

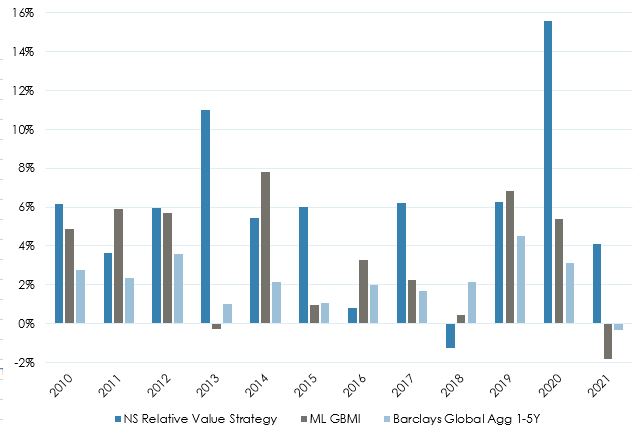

El gráfico anterior muestra las rentabilidades anuales de la estrategia de “valor relativo” de NS en comparación con los índices de renta fija BoA-ML Global Bond y Barclays Global Aggregate a 1-5 años:

- en los últimos 12 años, la estrategia ha registrado una rentabilidad media anual neta del +5,8%, frente al +3,4% y +2,2% de los dos índices.

- La volatilidad anualizada de la estrategia es de apenas un 3,1% y no muestra ninguna correlación con los mercados de renta fija.

- Y lo que es más interesante, si tenemos en cuenta los 10 meses en los que el tipo de interés estadounidense a 10 años subió más, la estrategia obtuvo una rentabilidad media del +0,96% mientras que el índice BoA-ML Global Bond tuvo exactamente la misma rentabilidad media en valor absoluto, ¡pero con signo negativo! (-0,96%).

Y si no le convence el pasado, considere el presente. El índice Bloomberg 60/40 perdió un 4,2% en enero de 2022, en cambio, se estima que la estrategia de “valor relativo” de NS bajó solo ligeramente durante este mes.

Los resultados pasados no implican resultados futuros. Las opiniones, estrategias e instrumentos financieros que se describen en el presente documento pueden no ser convenientes para todos los inversores. Las opiniones expresadas son sólo las del momento en la(s) fecha(s) que aparece(n) en este material. Las referencias a índices de mercado o compuestos, índices de referencia u otras medidas de resultados relativos de los mercados durante un período específico sólo se proveen a título informativo. NS Partners no garantiza ni es responsable de la exactitud o la integridad de las informaciones (datos financieros de mercado, precios de bolsa, resultados de investigación u otros instrumentos financieros) que se mencionan en este documento. El presente documento no constituye una oferta ni solicitud a ninguna persona ni jurisdicción donde tal oferta o solicitud no esté autorizada ni a ninguna persona a quien sería ilegal hacer dicha oferta o solicitud. Toda referencia en este documento a instrumentos específicos o a emisores sólo tiene una finalidad ilustrativa y no debe ser interpretada como una recomendación para la compra o venta de dicho instrumento. Las referencias en este documento a fondos de inversión se aplican a fondos que no han sido registrados por la Finma y que por lo tanto no pueden ser distribuidos en o desde suiza excepto a ciertas categorías de inversores. Algunas de las empresas del grupo NS Partners o sus clientes pueden tener posiciones en los instrumentos financieros de alguno de los emisores mencionados en este documento, o ser asesor de uno de ellos. Hay información adicional disponible a solicitud.

© Grupo NS Partners