La afinidad de los mercados emergentes y el lujo: una tendencia al alza

¿Está considerando actualmente oportunidades de inversión en mercados emergentes, manteniendo al mismo tiempo una fuerte presencia en activos cotizados en los mercados europeos y estadounidenses?

El lujo podría ser la solución ideal.

Aunque el sector del lujo empezó el año con buen pie, en los dos últimos meses ha tenido que hacer frente a varios retos. La renta variable del lujo experimentó un descenso en agosto y septiembre, atribuido a diversos factores, como el aumento de los tipos de interés, los decepcionantes datos económicos de China, incluida la renovada preocupación por el mercado inmobiliario, que podría afectar a la demanda de los consumidores, y los cambios en las recomendaciones de los analistas. Estos elementos han introducido incertidumbre respecto a estos activos de crecimiento.

No obstante, los resultados financieros comunicados durante el primer semestre del año ofrecen una perspectiva alentadora y subrayan la resistencia de esta inversión temática. Muchos de los principales grupos de lujo cotizan predominantemente en los mercados europeos y estadounidenses. Sin embargo, es esencial evaluar en qué medida sus ingresos proceden de los mercados emergentes. Por lo tanto, es esencial realizar una estimación global.

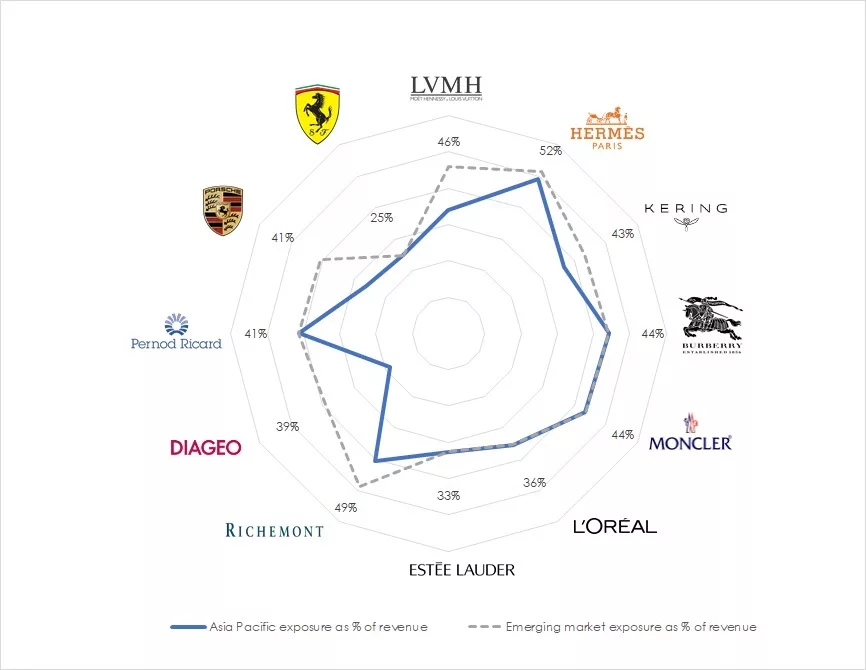

Si nos centramos en las marcas de lujo más destacadas y distinguidas, como LVMH, Hermès, Kering, Moncler y Burberry en el ámbito del lujo suave, Estée Lauder y L’Oréal en el de la belleza y los cosméticos, Compagnie Financière Richemont en el del lujo duro, Diageo y Pernod Ricard en el de los licores, y Porsche y Ferrari en el de los automóviles, resulta evidente que la región de Asia-Pacífico, representada predominantemente por China, desempeña un papel significativo. Esta región representa más del 25% de los ingresos del primer semestre de 2023. En particular, Hermès lidera el grupo con una contribución sustancial del 49%, seguida de cerca por Burberry y Moncler con un 44%. Del mismo modo, para la Compagnie Financière Richemont y Pernod Ricard el mercado dinámico contribuye con un 41%. Si ampliamos nuestra perspectiva para abarcar otras regiones emergentes, como por ejemplo América Latina y África, observamos que los principales grupos de lujo mantienen niveles de exposición superiores al 35% a los países emergentes.

¿Por qué los países emergentes son catalizadores? El sector del lujo se ve favorecido por el consumo, impulsado cada vez más por la creciente clase media. Los países emergentes están experimentando un notable crecimiento económico, con China a la cabeza y dispuesta a mantener su posición de vanguardia. Los consumidores asiáticos aspiran a exhibir símbolos de éxito y abrazan estilos de vida cosmopolitas. Este año, sin embargo, China ha experimentado una ralentización de su crecimiento, recuperándose más lentamente de lo esperado. No obstante, para 2030 se prevé que los chinos sean, en su propio país, los mayores consumidores de artículos de lujo, según la reputada firma Bain and Company.

Otra economía en rápido crecimiento que acapara titulares es la India, que está volviendo a entrar en el centro de atención de la economía mundial en varios frentes. Aunque el consumo de lujo en la India es actualmente relativamente bajo, está registrando un crecimiento sustancial, con un notable aumento interanual del 26%. Los millennials son la fuerza motriz de la floreciente industria del lujo, ya que la India cuenta con la mayor proporción de consumidores millennials entre las principales economías internacionales, superando el 30%. Este perfil demográfico, combinado con el rápido aumento de los ingresos de los hogares urbanos, está impulsando el rápido crecimiento del consumo de lujo en la India. La economía india parece seguir una sólida trayectoria de crecimiento, con una de las tasas de crecimiento del PIB más rápidas entre las principales economías mundiales.

Invertir en mercados emergentes a través de empresas europeas y estadounidenses bien establecidas y gestionadas es una estrategia prudente. El sector del lujo ha demostrado resistencia y se considera una inversión para todo tiempo. En muchos casos, la relación precio/beneficio (PER) de estas empresas ha vuelto a los niveles anteriores a la crisis. Históricamente, la compra de acciones de empresas de lujo durante las correcciones del mercado ha demostrado ser una estrategia de inversión rentable.

Los resultados pasados no implican resultados futuros. Las opiniones, estrategias e instrumentos financieros que se describen en el presente documento pueden no ser convenientes para todos los inversores. Las opiniones expresadas son sólo las del momento en la(s) fecha(s) que aparece(n) en este material. Las referencias a índices de mercado o compuestos, índices de referencia u otras medidas de resultados relativos de los mercados durante un período específico sólo se proveen a título informativo. NS Partners no garantiza ni es responsable de la exactitud o la integridad de las informaciones (datos financieros de mercado, precios de bolsa, resultados de investigación u otros instrumentos financieros) que se mencionan en este documento. El presente documento no constituye una oferta ni solicitud a ninguna persona ni jurisdicción donde tal oferta o solicitud no esté autorizada ni a ninguna persona a quien sería ilegal hacer dicha oferta o solicitud. Toda referencia en este documento a instrumentos específicos o a emisores sólo tiene una finalidad ilustrativa y no debe ser interpretada como una recomendación para la compra o venta de dicho instrumento. Las referencias en este documento a fondos de inversión se aplican a fondos que no han sido registrados por la Finma y que por lo tanto no pueden ser distribuidos en o desde suiza excepto a ciertas categorías de inversores. Algunas de las empresas del grupo NS Partners o sus clientes pueden tener posiciones en los instrumentos financieros de alguno de los emisores mencionados en este documento, o ser asesor de uno de ellos. Hay información adicional disponible a solicitud.

© Grupo NS Partners