Être ou ne pas être dans un marché haussier

Source: NS Partners, Bloomberg

Après des performances fortement négatives en 2022, les marchés boursiers mondiaux sont en nette progression depuis le début de l’année. La seule exception est la Chine, où la reprise macroéconomique continue de décevoir les investisseurs. Mais si l’on considère les marchés développés, l’indice S&P 500 est en hausse de +8,9 % depuis le début de l’année à la fin du mois de mai, l’indice MSCI Europe de +6,6 % et l’indice Topix de +12,6%.

Malgré des incertitudes accrues sur le front macroéconomique (ralentissement économique, Allemagne en récession technique, inflation en baisse mais toujours à des niveaux élevés, tensions géopolitiques persistantes), la volatilité du marché s’est considérablement affaiblie (les indices VIX et VStoxx sont proches de 15, alors qu’ils étaient respectivement supérieurs à 20 et 25 la plupart du temps au cours des derniers mois). La situation n’est pas aussi grave qu’on le pensait initialement, en particulier si l’on considère les bénéfices des entreprises, mais il est toujours très surprenant de voir l’indice S&P 500 complètement immunisé contre la faillite de grandes banques américaines en mars, alors qu’au même moment le rendement des obligations d’État américaines à 2 ans est passé de 5,2 % à 3,9 % en deux jours, une amplitude qui n’avait pas été observée depuis octobre 1987 !

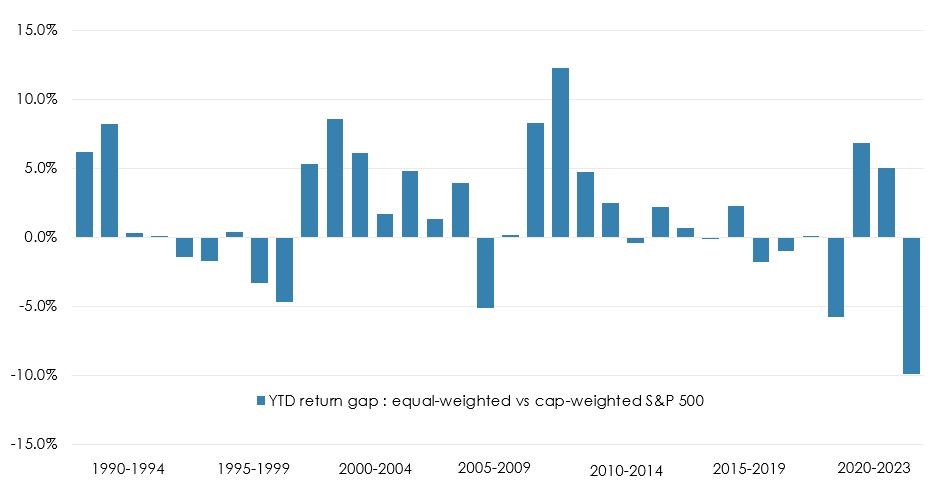

En fait, il se passe beaucoup de choses en coulisses et le marché dans son ensemble n’a été soutenu cette année que par un très petit nombre de grandes valeurs technologiques américaines à forte capitalisation liées à l’intelligence artificielle. Le graphique montre l’écart de rendement depuis le début de l’année entre le S&P 500 équipondéré et le S&P 500 pondéré en fonction de la capitalisation boursière. L’écart n’a jamais été aussi important depuis 1990 !

Comment les gestionnaires actifs se comportent-ils dans l’environnement de marché actuel ? Sans surprise, nous constatons une très grande dispersion entre les gestionnaires, en fonction de leur positionnement sectoriel, de leur préférence pour les petites ou grandes capitalisations, de leur orientation croissance ou valeur, de leur concentration et, enfin, de leur sélection de titres. Ce qui est rassurant, c’est que notre sélection de stock pickers sur lesquels nous avons une forte conviction et qui ont souffert l’année dernière sont fortement de retour : Blackrock Global Unconstrained est en hausse de +20,5% depuis le début de l’année par rapport à -25,5% en 2022, Cantillon de +10,7% par rapport à -23,4% en 2022, et AKO de +16,8% par rapport à -18,5% en 2022. Une part importante des pertes subies en 2022 a déjà été récupérée, alors que l’indice MSCI World est en hausse de +7,6 % depuis le début de l’année après avoir perdu -19,5 % en 2022, ce qui ne représente que 39 % !

En ce qui concerne les gérants long/short equity, ils sont de nouveau en territoire positif en termes de génération d’alpha. En Asie et en Chine, la plupart d’entre eux ont été en mesure de se protéger efficacement contre les baisses et notre approche de la diversification les a aidés. Dans les marchés développés, alors que le cycle de hausse des taux des banques centrales semble se rapprocher de la fin aux États-Unis et montre une voie plus visible en Europe, les fondamentaux font à nouveau la différence. Notre mandat long/short européen est en hausse de +9% depuis le début de l’année, ce qui est un bon résultat si l’on considère que les gestionnaires sont bien diversifiés en termes de secteurs et plutôt prudents en termes d’exposition au marché.

Dans ce contexte, il est logique d’avoir des portefeuilles d’actions gérés en fonction du risque.

Les performances passées ne garantissent pas les résultats futurs. Les opinions, stratégies et instruments financiers décrits dans le présent document peuvent ne pas convenir à tous les investisseurs. Les opinions énoncées sont celles valables à la date de publication de ce document. Toute référence aux indices de marches ou composites, indices de référence, ou autres mesures de performance relative des marches a une certaine période sont indiquées à titre d’information. NS Partners ne donne aucune garantie et n’est aucunement responsable de l’exactitude et de l’exhaustivité de l’ensemble des informations (données financières de marche, cours de bourse, avis de recherche ou description de tout autre instrument financier) contenus dans ce document. Le présent document n’est pas destiné aux personnes ou entités qui seraient citoyennes ou résidentes d’un lieu, état, pays ou juridiction dans lesquels sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois ou règlements en vigueur. Les informations et données fournies dans le présent document sont communiquées à titre indicatif uniquement et ne constituent ni une offre, ni une incitation à acheter, vendre ou souscrire a des titres ou tout autre instrument financier. Il est fait référence dans ce document a des fonds d’investissement qui n’ont pas été enregistrés auprès de la Finma et ne peuvent donc pas être distribues en ou depuis la suisse sauf à certaines catégories d’investisseurs éligibles. Certaines des sociétés du groupe NS Partners ou ses clients peuvent être détenteurs d’une position dans les instruments financiers de l’un des émetteurs mentionnes dans ce document, ou agir en tant que consultant pour l’un d’eux. Des informations supplémentaires sont disponibles sur demande.

© Groupe NS Partners