Conférence d’investissement Notz Stucki

Conférence d’Investissement Notz Stucki – 12 Janvier 2021

Anatole Kaletsky durant notre conférence d’investissement

2020 a été une année particulièrement marquante, que ce soit en termes d’économie mondiale ou de marchés financiers. Elle fut, en effet, le théâtre du plus grave effondrement économique de court terme jamais observé, puis du déploiement par les gouvernements et les banques centrales des dispositifs de relance les plus ambitieux jamais mis en place pour compenser les mesures de confinement qu’ils avaient imposées. Ces dispositifs de relance, qui ont largement dépassé ce que l’on aurait cru possible il y a un an, prirent de l’ampleur à mesure que la crise évoluait. La conférence s’est penchée sur ses répercussions à moyen et long terme.

L’effondrement soudain de l’activité économique l’année dernière est sans précédent, tout comme la réponse budgétaire qu’il a suscitée. En l’absence d’exemple passé auquel comparer cette situation, le passé est ici un guide bien peu utile pour l’avenir. Depuis le mois de mars, le monde est confronté à une mise à l’arrêt de l’activité provoquée par la covid et à des lois empêchant de nombreux secteurs de fonctionner de manière normale, de sorte que l’économie mondiale s’est embourbée dans la crise. Les marchés boursiers, en revanche, ont franchi le creux de la vague le 23 mars dernier, trois semaines seulement après le début de la crise, grâce initialement aux mesures de relance considérables qui furent déployées, puis parce qu’ils se sont tournés vers le moyen et le long terme et ont entrevu un avenir plus prometteur. Les marchés sont désormais tiraillés entre ces deux puissances phénoménales que sont l’effondrement économique et le tsunami de liquidités. Avec le temps, l’équilibre entre ces deux forces va évoluer et nous sommes aujourd’hui dans une période de transition importante, durant laquelle nous commençons à nous dégager des restrictions grâce à l’arrivée de plusieurs vaccins qui permettront un lent retour à la normale.

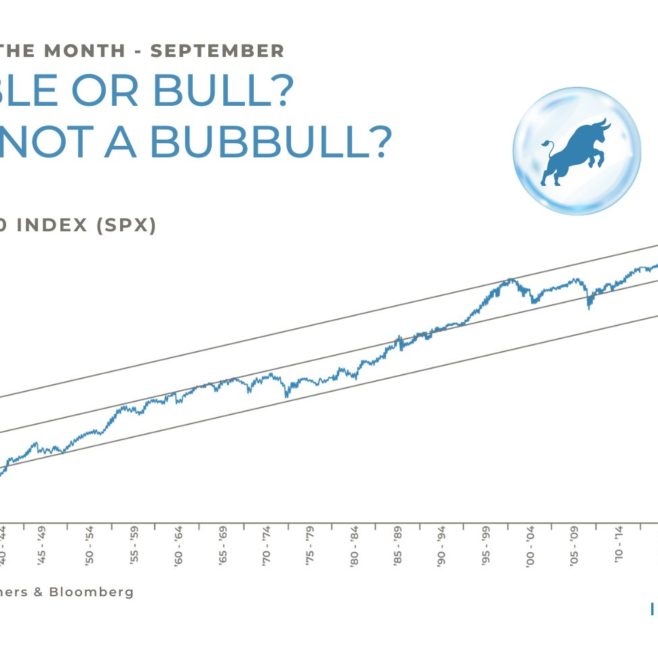

À mesure que nous entrons dans la nouvelle phase, il est très probable que les gigantesques dispositifs de relance commenceront à prendre le dessus sur l’effondrement économique. La situation sanitaire est sur le point de s’améliorer grâce aux vaccins. De plus, il y a toujours un décalage entre l’annonce d’un plan de relance et son impact sur l’économie. Ce décalage est généralement d’environ six à neuf mois, mais cette fois-ci, il est susceptible d’être d’un à deux ans en raison du délai nécessaire au redémarrage de l’activité. Les différents plans de relance prendront donc pleinement effet cet été et il est fort probable que l’année 2021 connaisse un retour en force de la croissance, pour un boom qui devrait se prolonger durant les deux à trois prochaines années. Le marché a anticipé cette évolution, se redressant avec une rapidité extraordinaire compte tenu de l’ampleur des plans de relance et des déclarations explicites des banques centrales annonçant leur volonté de maintenir leurs politiques monétaires accommodantes pendant plusieurs années. De fait, les conditions sont extrêmement favorables à la poursuite d’un marché haussier. Outre les politiques budgétaires et monétaires actuelles, deux autres soutiens à la croissance ont été trouvés l’an dernier. Tout d’abord, l’UE est enfin parvenue à se mettre d’accord sur une politique budgétaire unifiée qui contribue largement à éliminer le risque d’une nouvelle crise européenne. Ensuite, le bloc asiatique a bien mieux géré la crise que l’Occident, que ce soit en termes de protection de l’économie ou de la santé publique. Cette région pourrait donc enregistrer une forte croissance, même si les États-Unis et l’Europe restent en retrait. Les pays de la région, plus dynamiques, pourraient se découpler de l’Occident, mais apporteront de toute façon un soutien important à la croissance mondiale. Toutes ces conditions sont idéales pour créer des bulles sur les marchés actions et il ne fait aucun doute que sur certains segments, comme celui de la technologie américaine, de telles bulles existent déjà. Les bulles finissent toujours par éclater, mais il est impossible d’anticiper le moment précis de leur éclatement et elles ont tendance à aller bien au-delà de ce que l’on croit possible. Les investisseurs doivent en être conscients, pour autant, les secteurs du marché qui sont susceptibles de prospérer restent nombreux.

Pour l’avenir, certaines conséquences doivent commencer à être prises en compte par les investisseurs. La première est l’inflation. Il est très probable que les injections massives de liquidités et les dépenses des gouvernements entraîneront de l’inflation et il est presque certain qu’au cours de la prochaine décennie, elle sera plus élevée qu’elle ne l’a été au cours des quarante dernières années. Or, déjà avant la crise, certaines forces structurelles poussaient l’inflation à la hausse, en particulier, l’affaiblissement de la mondialisation, les politiques budgétaires et monétaires expansionnistes, l’évolution de la technologie, dont les innovations de rupture se sont transformées en situations de monopole, l’évolution des politiques en faveur de la main-d’œuvre qui a entraîné une hausse des salaires, et enfin la démographie. De plus, les quantités de dettes accumulées ces dernières années poussent également les gouvernements à céder à la tentation de l’inflation, qui dans le passé a toujours été la solution pour les rembourser. La question qui s’impose porte donc sur la rapidité du retour de l’inflation. Si elle rebondit de 4 à 5 % au cours des deux prochaines années, elle aura un impact très négatif sur les actifs financiers et la stabilité sociale. Si, en revanche, elle gagne progressivement du terrain au cours des prochaines années, nous pourrions assister à une réplique de l’âge d’or keynésien qui a dominé la période de la fin des années 1940 au milieu des années 1960 et qui fut caractérisée par la vigueur de la croissance et de l’emploi. Un tel scénario est plausible, car, au sortir de la crise de la covid, les écarts de production sont si importants qu’il est difficile de voir d’où viendra l’inflation. Il est donc est très possible que nous connaissions une forte croissance accompagnée d’une inflation contrôlée. Cette phase pourrait durer une décennie, voire plus. Ce qui est assez curieux en ce moment, c’est que de nombreux commentateurs se disent très préoccupés par l’inflation et n’évoquent pratiquement pas la possibilité que nous soyons au seuil d’une longue phase d’expansion, tandis que les marchés financiers semblent totalement indifférents à l’inflation et commencent d’ores et déjà à intégrer la croissance à long terme dans leurs prix.

Les neuf à douze prochains mois seront déterminants. Si la croissance réapparaît et que l’inflation ne s’envole pas de façon alarmante, le sentiment des marchés financiers se renforcera autour de l’opinion selon laquelle nous assisterons à un essor de la croissance avec une faible inflation. Les thématiques susceptibles d’enthousiasmer les marchés sont nombreuses, comme l’actuelle révolution de l’énergie et des transports. De manière générale, les marchés pourraient commencer à se tourner davantage vers l’est, où les économies retrouveront un rythme normal plus rapidement qu’à l’ouest. Les liquidités et les mesures de relance étant si abondantes, les valorisations pourraient atteindre des niveaux bien plus élevés que ceux observés dans le passé, à mesure que les ratios cours/bénéfices progressent. Le principal danger pour ces perspectives est l’inflation. Si celle-ci montre des signes d’emballement, ce serait la fin d’une époque qui dure depuis le début des années 1980 et durant laquelle la valeur des obligations et des actions reposait sur le principe que les prix resteraient relativement stables. Si ces derniers commencent à flamber, cela change tout, mais pour les prochains mois, les marchés devraient profiter de l’abondance de liquidités combinée à une économie en reprise.

Veuillez cliquer ici pour télécharger nos notes sur la politique d’investissement.

Les performances passées ne garantissent pas les résultats futurs. Les opinions, stratégies et instruments financiers décrits dans le présent document peuvent ne pas convenir à tous les investisseurs. Les opinions énoncées sont celles valables à la date de publication de ce document.

Toute référence aux indices de marches ou composites, indices de référence, ou autres mesures de performance relative des marches a une certaine période sont indiquées à titre d’information. Notz Stucki ne donne aucune garantie et n’est aucunement responsable de l’exactitude et de l’exhaustivité de l’ensemble des informations (données financières de marche, cours de bourse, avis de recherche ou description de tout autre instrument financier) contenus dans ce document.

Le présent document n’est pas destiné aux personnes ou entités qui seraient citoyennes ou résidentes d’un lieu, état, pays ou juridiction dans lesquels sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois ou règlements en vigueur. Les informations et données fournies dans le présent document sont communiquées à titre indicatif uniquement et ne constituent ni une offre, ni une incitation à acheter, vendre ou souscrire a des titres ou tout autre instrument financier. Il est fait référence dans ce document a des fonds d’investissement qui n’ont pas été enregistrés auprès de la Finma et ne peuvent donc pas être distribues en ou depuis la suisse sauf à certaines catégories d’investisseurs éligibles. Certaines des sociétés du groupe Notz Stucki ou ses clients peuvent être détenteurs d’une position dans les instruments financiers de l’un des émetteurs mentionnes dans ce document, ou agir en tant que consultant pour l’un d’eux.

Des informations supplémentaires sont disponibles sur demande.

© Groupe Notz Stucki

Article tagged by: