Commentaires de marchés – Juillet

Commentaires de marchés – Juillet

«The Magnificent Seven» – The Clash, 1980

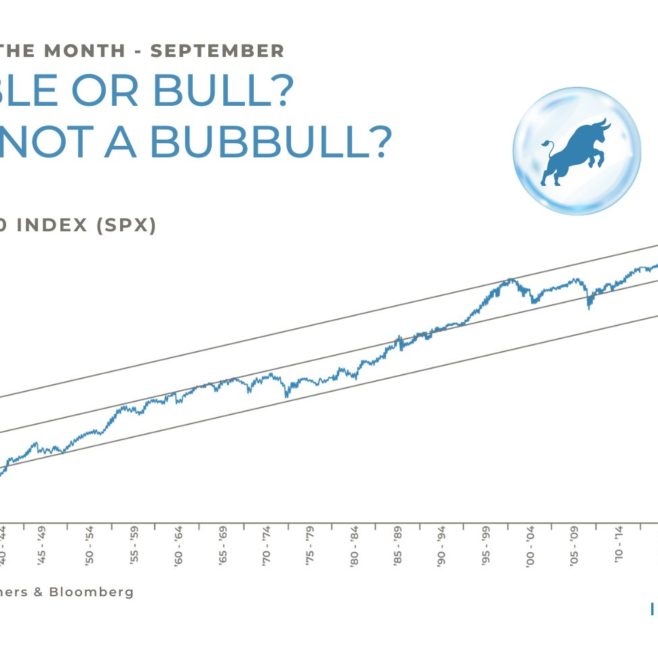

“Gimme Honda, gimme Sony, so cheap and, real phony” (Donnez-moi Honda, donnez-moi Sony, si bon marché et si bidon), dit Joe Strummer dans cette chanson légendaire des Clash. Nous pourrions transposer cette phrase en “Gimme Tesla, gimme Meta” aujourd’hui, car ces deux titres figurent parmi les sept plus belles performances de 2023 jusqu’à présent (avec Alphabet, Microsoft, Amazon, Apple et Nvidia) ; la différence est qu’ils ne semblent pas bidons et que, pour la plupart d’entre eux, ils sont loin d’être “si bon marché”. En fait, ces sept sociétés ont contribué à plus de 55 % de la performance du S&P500 cette année, ce qui signifie que nous pourrions facilement parler d’un S&P 7 par rapport à un S&P 493.

Juillet 2023 a été un bon mois, une fois de plus, pour tous les actifs à risque : le MSCI World a progressé de 3,3 %, le S&P500 de 3,1 %, le Stoxx 600 de 2 % (mais l’euro a progressé de 0,9 % par rapport au billet vert), le Topix de 1,5 % (le yen ayant progressé de 1,5 % par rapport au dollar après le changement de ton de la BoJ concernant le contrôle de la courbe des taux) et, enfin, les marchés émergents ont rattrapé leur retard avec un rendement de 5,8 %.

Les styles se sont légèrement inversés au niveau mondial, le MSCI World Value progressant davantage que le MSCI World Growth (3,7 % contre 2,9 %). L’écart de performance entre les deux indices cette année, Growth ayant progressé de 30,2 % contre un maigre 6,3 % pour Value, peut encore laisser perplexe. Tous les espoirs d’un retour à la moyenne entre les styles ont été anéantis en 2023.

Le mois de juillet a également été très profitable pour le Crédit, encore une fois, puisque l’Itraxx Crossover a ajouté 1,5%, pour les Matières Premières (Or en hausse de 2,4%, Pétrole 15,8%), ce qui laisse finalement les Obligations d’Etat comme les seules aberrantes avec des rendements globalement en hausse : +12 bps pour le 10 ans américain, +10 pour les Bunds et +21 pour les JGBs.

Les performances passées ne garantissent pas les résultats futurs. Les opinions, stratégies et instruments financiers décrits dans le présent document peuvent ne pas convenir à tous les investisseurs. Les opinions énoncées sont celles valables à la date de publication de ce document. Toute référence aux indices de marches ou composites, indices de référence, ou autres mesures de performance relative des marches a une certaine période sont indiquées à titre d’information. NS Partners ne donne aucune garantie et n’est aucunement responsable de l’exactitude et de l’exhaustivité de l’ensemble des informations (données financières de marche, cours de bourse, avis de recherche ou description de tout autre instrument financier) contenus dans ce document. Le présent document n’est pas destiné aux personnes ou entités qui seraient citoyennes ou résidentes d’un lieu, état, pays ou juridiction dans lesquels sa distribution, sa publication, sa mise à disposition ou son utilisation seraient contraires aux lois ou règlements en vigueur. Les informations et données fournies dans le présent document sont communiquées à titre indicatif uniquement et ne constituent ni une offre, ni une incitation à acheter, vendre ou souscrire a des titres ou tout autre instrument financier. Il est fait référence dans ce document a des fonds d’investissement qui n’ont pas été enregistrés auprès de la Finma et ne peuvent donc pas être distribues en ou depuis la suisse sauf à certaines catégories d’investisseurs éligibles. Certaines des sociétés du groupe NS Partners ou ses clients peuvent être détenteurs d’une position dans les instruments financiers de l’un des émetteurs mentionnes dans ce document, ou agir en tant que consultant pour l’un d’eux. Des informations supplémentaires sont disponibles sur demande.

© Groupe NS Partners

Article tagged by: