Aprile in rosso: come riposizionare gli investimenti

Aprile in rosso: come riposizionare gli investimenti

Aprile è stato un mese complicato per i mercati: la discesa del Nasdaq, pari a circa il -13% ($), rappresenta la performance mensile peggiore dalla crisi finanziaria del 2008. Un primo elemento che ha avuto un impatto significativo è, indubbiamente, la politica monetaria della FED, che nei prossimi mesi potrebbe rivelarsi più aggressiva del previsto. Nell’ultimo meeting, come ampiamente atteso, Jerome Powell ha annunciato un rialzo di 50 punti base, ponendo l’attenzione sul surriscaldamento dell’inflazione, che dall’ultima rilevazione risulta al +8,5%. Un fattore da monitarare da vicino è, tra gli altri, il costo del lavoro.

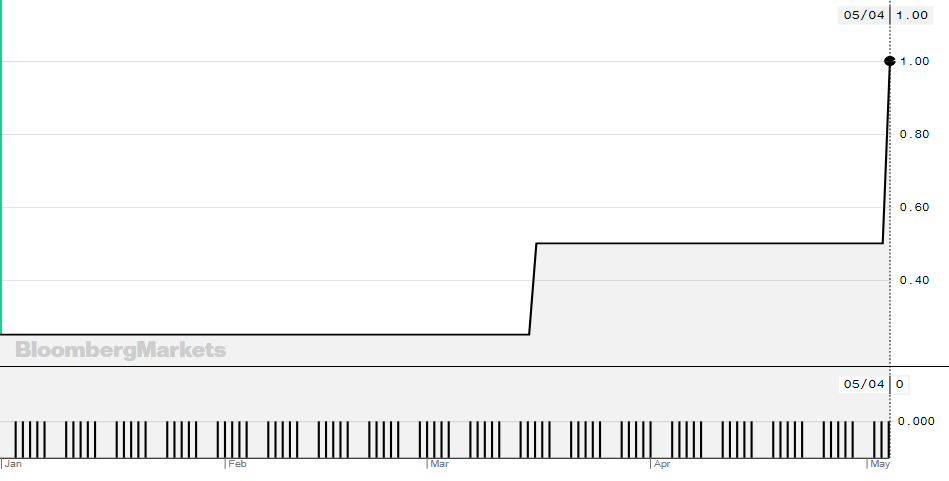

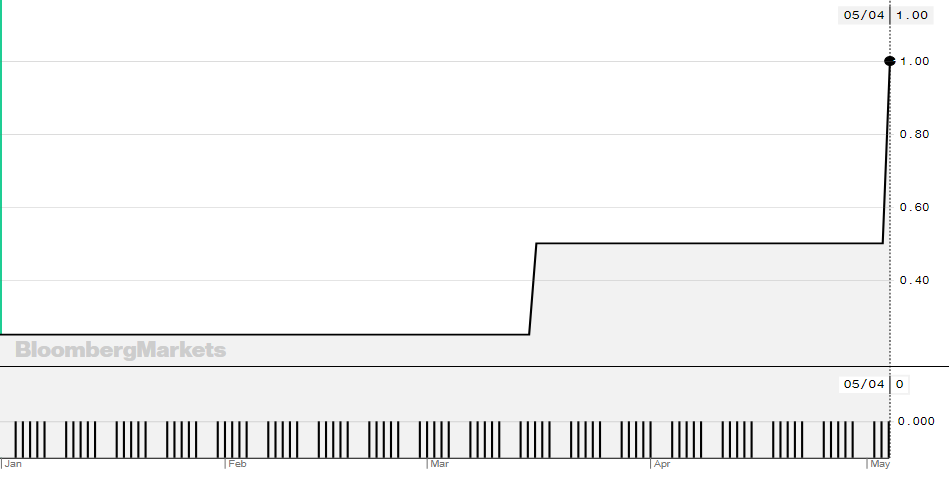

Aumento dei tassi USA nel 2022: Fed Federal Fund Target – Upper Bound

I salari, a differenza delle materie prime, rappresentano la componente più strutturale dell’inflazione e in genere, una volta che salgono, difficilmente tornano a scendere nel breve termine. In particolare, abbiamo osservato che nel primo trimestre l’Employment Cost Index è salito del +1,4%, risultato ben oltre le aspettative. A Marzo il numero di offerte di lavoro ha raggiunto un nuovo record, pari a 11,5 milioni, riguardanti soprattutto i settori dei trasporti, dei servizi e della sanità. Per Giugno, infatti, gli economisti si attendono con elevata probabilità un altro ritocco al rialzo dello 0,50%. Il secondo elemento da tenere in considerazione, invece, riguarda la prospettiva di crescita, con il PIL USA che nel primo quarter 2022 è calato ad un tasso annualizzato del -1,4% contro attese per un +1%. Il lato positivo è che, analizzando le singole componenti, si può notare come i consumi e gli investimenti abbiano segnato un incremento, mentre il saldo della bilancia commerciale e la spesa pubblica hanno contribuito maggiormente al declino. Pertanto, lo scenario previsto dagli analisti non è recessivo, ma le proiezioni per il 2022, aggiornate a fine Aprile, indicano un rallentamento: il Fondo Monetario Internazionale si aspetta che l’economia mondiale crescerà del +3,6%, in calo dalla previsione di Gennaio pari al +4,4%. Come riposizionare, dunque, il portafoglio azionario? Sarebbe preferibile sovrappesare i settori difensivi. Analizzando il passato, potremmo considerare come esempio il 2018. Quest’ultimo è stato un anno caratterizzato da timori geopolitici e da un rallentamento generalizzato dell’economia, dove le aziende farmaceutiche hanno sovraperformato il mercato azionario globale e il settore dei beni di prima necessità ha battuto quello dei voluttuari. E, in particolare, indichiamo il comparto azionario svizzero come il più rappresentativo dei settori “vincenti” in questa fase del ciclo economico: tra i vari big player abbiamo Nestlè, Roche e Novartis.

Fonti: NS Partners, Bloomberg, MarketWatch, IMF.org, https://www.bls.gov/news.release/jolts.t01.htm

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 06.05.2022

- Panoramica macro

- Aprile in rosso: come riposizionare gli investimenti

- Cina: l’impatto della politica zero covid

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento. Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo NS Partners o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo. Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio. Informazioni aggiuntive disponibili su richiesta

© NS Partners Group

Article tagged by: